À l’approche des vacances, la question revient systématiquement: est-ce utile de prendre une assurance voyage spécifique alors que j’ai ma carte bancaire ? La réponse n’est pas binaire. En 2026, les offres des banques varient énormément selon le profil du voyageur, la destination et la durée du séjour. Pour une escapade rapide en Europe, une carte bancaire premium peut suffire à couvrir la majeure partie des dépenses imprévues, mais dès lors que l’on s’éloigne des sentiers battus — États-Unis, Canada, Japon, Australie — ou que la durée s’étire au-delà de quelques semaines, les plafonds et les franchises des garanties associées se révèlent vite insuffisants. Dans ce contexte, comprendre les nuances entre l’assurance voyage intégrée à la carte bancaire, et l’assurance complémentaire dédiée devient crucial pour éviter les dépenses imprévues et préserver votre protection voyage sans compromis. Cet article vous guide pas à pas à travers les mécanismes, les limites et les critères à vérifier afin de faire le meilleur choix selon votre trajet, votre budget et vos priorités.

En bref :

Les exigences en matière d'assurance voyage varient selon la destination, notamment pour les étudiants à l'étranger.

La différence entre assurance classique et contrats premium se joue souvent sur l'absence de franchises, un aspect crucial à considérer.

La question de l'âge influence aussi le coût et la couverture des assurances voyage, notamment pour les seniors.

Savoir ce qui se passe en cas d’hospitalisation est essentiel pour choisir la bonne assurance voyage.

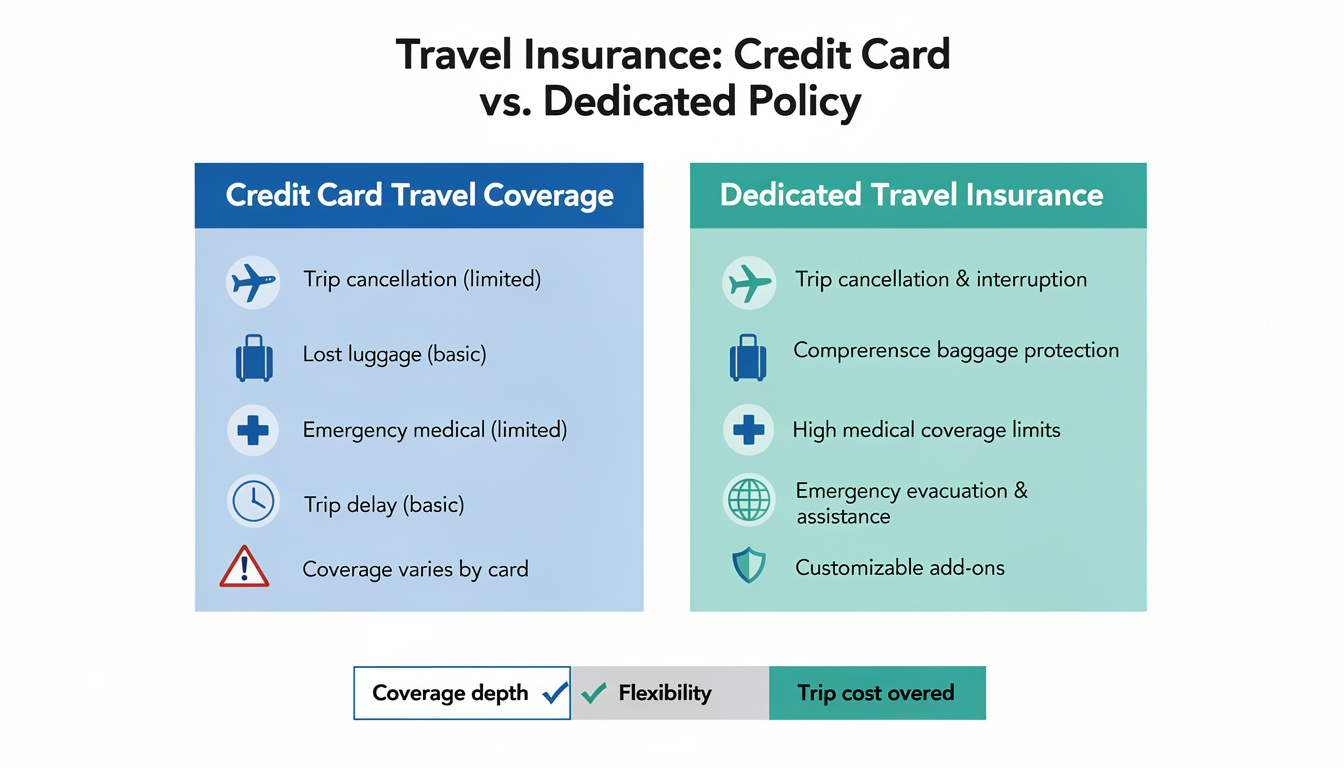

- La carte bancaire peut offrir des garanties d’assurance et d’assistance, mais les plafonds et les franchises varient fortement selon les banques et les gammes (Standard, Premium).

- Le seuil des 90 jours est une étape clé: certains contrats couvrent jusqu’à 90 jours en Europe et 90 jours à l’international pour les garanties d’assurance; les protections liées à l’assistance médicale suivent aussi des durées précisées par contrat.

- Pour les destinations coûteuses (USA, Canada, Japon, Australie) et les séjours longs (>3 mois), une assurance voyage dédiée devient souvent indispensable afin d’éviter les franchises et les frais d’avance de soins.

- La limitation majeure des cartes classiques est le plafonnement faible des dépenses médicales et l’absence fréquente de protection correcte pour la responsabilité civile à l’étranger.

- Avant de partir, vérifiez les clauses clés: condition de paiement du voyage avec la carte, exclusions, franchises, et les prestations utiles (annulation, bagages, rapatriement, RC).

Assurance voyage: comprendre ce que couvre votre carte bancaire en 2026

Pour les voyageurs, la première question est de savoir comment se décompose la protection offerte par la carte bancaire et ce que recouvrent exactement les garanties d’assurance et d’assistance. Dans les offres les plus répandues, deux volets prévalent: l’assurance (décès, invalidité, annulation, pertes de bagages, responsabilité civile) et l’assistance (frais médicaux, rapatriement, aide juridique). En pratique, on observe que les banques distinguent désormais clairement ces deux dimensions afin que le consommateur puisse estimer les plafonds et les franchises propres à chaque catégorie. En 2026, le cadre général reste : les garanties d’assurance pour les cartes dites Standard ou Classic diffèrent fortement de celles associées à des gammes Premium (Gold, Premier). Pour les garanties d’assistance, les montants alloués aux frais médicaux et au rapatriement restent généralement plus élevés sur les cartes Premium, mais restent soumis à des franchises et à des exclusions propres à chaque établissement.

Pour les dépenses médicales à l’étranger, les chiffres parlent d’eux-mêmes. Une hospitalisation aux États-Unis peut dépasser des dizaines de milliers d’euros par jour selon le niveau de soins, ce qui explique pourquoi les plafonds assurance et les franchises jouent un rôle déterminant. Les exemples réels illustrent ce point: même avec une couverture de base, une seule intervention peut dépasser largement le plafond admissible, obligeant le voyageur à faire l’avance des frais ou à renoncer à certaines prestations. En revanche, les cartes Premium affichent des plafonds plus élevés (en théorie jusqu’à 155 000 € sur certains plans) mais restent tributaire d’éventuelles franchises et d’exclusions propres à la banque émettrice. Cette dynamique conduit à considérer l’assurance voyage non comme un superflu, mais comme une prudence financière nécessaire selon la destination et la durée.

Les détails importants à vérifier concernent notamment la date de couverture. Certaines banques imposent une période de validité limitée pour les garanties d’assurance et d’assistance — souvent 90 jours — après l’achat ou le paiement du voyage avec la carte concernée. d’autres établissements proposent des périodes un peu plus longues, mais les conditions exactes peuvent varier d’une banque à l’autre. Dans tous les cas, les conditions assurance ne sont pas universelles: un même produit peut offrir des prestations différentes selon l’émetteur. Il faut donc lire finement les clauses, les exclusions et les franchises pour chaque catégorie.

Exemples concrets et scénarios d’usage : imaginons que votre voyage vous mène vers les États-Unis pour une semaine et vous utilisez votre carte Premium. Il est probable que le plafond annoncé soit suffisant pour les dépenses médicales initiales et le rapatriement, mais la franchise peut réduire les remboursements en cas de soins plus lourds. Si vous partez en Europe pour 10 jours, la même carte peut apparaître comme largement adéquate, avec des garanties d’assistance et des frais médicaux raisonnables, mais il faut rester vigilant sur les exclusions et les plafonds. Dans le cas d’un voyage long-courrier (plus de 3 mois, ou hors UE), la protection de base peut ne plus suffire, et une assurance voyage longue durée pourrait alors constituer une option importante pour éviter les dépenses imprévues et les avances de frais qui peuvent peser lourdement sur le budget.

Les limites critiques : 90 jours, plafonds et franchises

Pour chaque voyageur, l’évidence des chiffres peut paraître abstraite. Or, elle devient rapidement concrète lorsque l’on se penche sur les plafonds et les franchises et sur la notion cruciale des 90 jours. Le cœur du problème se résume souvent à une question simple: jusqu’où peut-on s’appuyer sur la couverture fournie par la carte bancaire sans mettre en danger son budget en cas de problème majeur à l’étranger ? Dans les pratiques courantes, la plupart des garanties d’assurance associées à une carte bancaire standard offrent des plafonds modestes pour les frais médicaux et une couverture limitée en matière d’annulation et de bagages. Par ailleurs, de nombreuses banques appliquent une franchise à chaque remboursement, ce qui peut rapidement réduire l’avantage financier initial. Considérons les chiffres moyens et les scénarios types pour 2026 afin d’éviter l’écueil des dépenses imprévues.

La règle d’or des 90 jours est le point le plus dangereux à comprendre et à anticiper. Aux États‑Unis, une simple appendicite peut coûter des milliers d’euros, et une journée d’hospitalisation peut atteindre des coûts prohibifs dans les grandes métropoles. Dans certains pays, le coût moyen d’un traitement peut sembler élevé par rapport à ce que couvre une assurance basique. Le conseil de prudence tient en ce qu’un plafond raisonnable paraît attractif à première vue, mais peut être rapidement dépassé dans des destinations comme les États‑Unis, le Canada ou le Japon, même si votre carte est « premium ». En pratique, il faut vérifier si votre franchise est de 50 à 75 € par remboursement et comment elle s’applique sur des soins multiples pendant le séjour. Cette structure peut déstabiliser la couverture réelle lorsque le séjour devient long et les frais médicaux s’accumulent. Pour vous situer, un. exemple hypothétique montre que 3 nuits d’hospitalisation coûtent déjà plus que le plafond de nombreuses cartes classiques.

En termes concrets, l’assurance Standard (Classic/Bleue) présente des plafonds souvent dérisoires pour les frais médicaux et peut ne pas couvrir entièrement les soins sur place. Le rapatriement peut être inclus, mais l’exigence de payer sur place peut mettre à rude épreuve le budget. À l’inverse, la carte Premium propose des plafonds plus élevés qui semblent confortables (parfois autour de 155 000 €), mais des franchises récurrentes et des exclusions persistent, et les plafonds ne protègent pas nécessairement contre les dépenses les plus lourdes en cas de maladie grave ou d’hospitalisation prolongée. L’expert recommande d’évaluer les destinations et les durées prévues: les pays à coût de Santé élevé justifient largement une assurance voyage internationale plus robuste pour prévenir les dépenses imprévues et éviter l’avance des frais médicaux.

Pour les assureurs et les consommateurs avisés, voici les points à garder en tête: dans les destinations « chères » et les longs voyages, les plafonds d’une assurance complémentaire sont souvent plus élevés et les franchises plus flexibles que ceux des cartes, ce qui rend l’option de souscrire une assurance voyage dédiée très attractive. Dans les pays européens, si vous bénéficiez d’une carte européenne d’assurance maladie, la couverture peut varier selon les prestations du système national, mais la valeur ajoutée d’une assurance voyage demeure réelle lorsque l’on s’éloigne des frontières européennes.

Pour approfondir les mécanismes et les différences entre assurance et assistance, vous pouvez consulter des ressources spécialisées et des analyses qui détaillent les limites et les conditions spécifiques de chaque offre. Voir par exemple les précisions de l’article dédié à la couverture en assurance voyage pour les voyageurs numériques, et les guides sur les garanties d’assurance voyage longue durée qui insistent sur l’importance des plafonds et des exclusions. Découvrez aussi les mentionnées ressources qui expliquent comment la couverture voyage pour digital nomads peut influencer votre choix selon votre profil et votre itinéraire, et les nuances liées à les garanties longues durées.

Réflexions d’expert sur les plafonds et franchises

En résumé, les plafonds et le degré de couverture varient entre les cartes et les assurances spécialisées. Les voyageurs qui prévoient des destinations coûteuses ou des voyages >3 mois gagneraient à envisager une assurance voyage dédiée en complément de leur carte bancaire, afin d’éviter les surprimes et les avances de frais. En parallèle, il est recommandé de vérifier les clauses de chaque offre et d’imaginer les scénarios les plus fréquents — maladie, accident, perte de bagages, annulation — pour s’assurer que le contrat choisi couvre bien ces situations sans vous laisser en défaut au moment crucial.

Quand privilégier l’assurance voyage dédiée: scénarios et conseils

Au-delà d’un simple calcul coût/avantages, la question centrale est de savoir quand l’assurance voyage dédiée devient non seulement utile, mais presque indispensable. Les scénarios qui incitent fortement à souscrire une assurance complémentaire se dessinent clairement lorsque les risques s’accumulent : destinations à coûts élevés, durée du voyage prolongée, activités à risques ou sports extrêmes, et situations familiales particulières. Un voyage long autour du monde, une expédition en Amérique du Nord, ou un séjour dans des pays hors UE nécessitent d’examiner sérieusement les garanties et les exclusions des cartes bancaires et de comparer avec une offre d’assurance voyage spécialisée. Une assurance annulation robuste peut, par exemple, prendre en charge des annulations pour divers motifs graves (décès d’un proche, maladie grave, licenciement), alors qu’une assurance médicale dédiées peut offrir des plafonds nettement supérieurs et des services d’assistance plus étendus (rapatriement, coordination de soins, coordination avec les hôpitaux).

Pour les voyageurs qui souhaitent éviter les franchises et les avances de frais, l’option d’une assurance voyage complémentaire devient un choix privilégié. Les clauses générales d’un contrat dédié visent souvent à améliorer les garanties de base et à étendre la couverture en matière de bagages, de responsabilité civile à l’étranger et de couverture juridique. Par exemple, dans les destinations où les frais juridiques et les dommages éventuels peuvent être coûteux, une assurance adaptée peut offrir une meilleure protection et une assistance plus proactive. Cette approche peut s’avérer séduisante pour les digital nomads et les voyageurs itinérants, qui aiment la flexibilité et qui exigent une protection « partout ». Pour suivre l’évolution des offres et des garanties, il est utile de consulter des ressources qui analysent les options pour les voyageurs internationaux et les digital nomads.

À titre pratique, voici quelques conseils pour décider rapidement et intelligemment :

- Évaluez votre destination et votre durée de voyage: pays coûteux et séjours >3 mois renforcent l’utilité d’une assurance voyage dédiée.

- Vérifiez les plafonds d’assurance médicale et les franchises pour estimer l’exposition financière potentielle.

- Assurez-vous que l’assurance annulation couvre les motifs pertinents à votre situation (décès, maladie grave, préjudice matériel au domicile).

- Confirmez que le contrat s’applique à l’ensemble du voyage (trajet, escales, activités prévues), et que les personnes à charge y figurent si nécessaire.

- Comparez les tarifs et les prestations, et exploitez les ressources qui expliquent les limites des cartes bancaires pour les différents pays et durées.

Comparatif clair: carte bancaire vs assurance voyage dédiée

Pour aider à la décision, voici un tableau récapitulatif des points essentiels à comparer. Ce tableau met en regard les garanties usuelles des cartes bancaire (Standard et Premium) et les garanties d’une assurance voyage complémentaire typique, avec des repères sur les plafonds, les franchises et les domaines couverts.

| Catégorie | Carte Standard | Carte Premium | Assurance voyage dédiée |

|---|---|---|---|

| Dépenses médicales (plafond typique) | environ 12 000 € | environ 155 000 € | jusqu’à 1 000 000 € ou plus selon le contrat |

| Franchise | franchise fréquente de 50–75 € par remboursement | franchise similaire ou parfois plus élevée | généralement indépendante; peut être négociable |

| Annulation voyage | rarement couvert ou très limité | couverture jusqu’à plusieurs milliers d’euros (ex. ~5 000 €/an) | étendue avec nombreux motifs: maladie, décès, travail, catastrophes |

| Bagages | indemnisation limitée, dépend du transporteur | couverture complémentaire, souvent plafonnée (ex. 800–850 €) | couverture plus large et indépendante du transporteur |

| Responsabilité civile | parfois non couvert à l’étranger | couverture élevée (1,5–2,0 M€) | très large, adaptée aux incidents internationaux |

Ce tableau montre clairement que la limite carte bancaire apparaît surtout dans le cadre des dépenses médicales et de la responsabilité civile. Pour les budgets et les risques plus lourds, l’assurance voyage dédiée se révèle plus protectrice et moins coûteuse à gérer en cas de malade ou d’accident. Dans le cadre d’itinéraires hors UE et de budgets importants, il est crucial d’évaluer l’option d’une assurance complémentaire et non de se fier exclusivement à la couverture bancaire.

Pour une lecture plus approfondie des garanties et des scénarios, vous pouvez consulter des ressources spécialisées sur les assurances de voyage et les exclusions habituelles. Par exemple, l’article assurance annulation: ce que couvre-t-elle vraiment détaille les nuances entourant l’annulation et les motifs admissibles, ce qui peut être déterminant pour les vacances en pleine crise sanitaire ou économique. De plus, les guides sur les garanties à ne jamais négliger pour les longues durées et sur assurance voyage pour digital nomads offrent des perspectives complémentaires pour les voyageurs modernes.

Checklist pratique et exemples concrets pour préparer votre protection voyage

Pour terminer, voici une liste pratique qui peut vous aider à préparer votre protection voyage sans oublier les subtilités des assurances et des cartes

- Vérifiez les durées de couverture associées à votre carte bancaire et déterminez si vous allez au‑delà des 90 jours de couverture standard pour les garanties d’assurance et d’assistance.

- Évaluez le coût des soins dans votre destination (par exemple, les soins hospitaliers aux États‑Unis peuvent être extrêmement coûteux) et comparez-le avec votre plafond et votre franchise.

- Si votre voyage comprend des activités à risque ou des sports extrêmes, assurez-vous que votre assurance voyage ou vos garanties d’assistance couvrent ces activités spécifiques ou prévoir une extension.

- Consultez les exclusions liées à chaque contrat, notamment les situations liées à l’alcool, les actes de grande prudence ou les voyages soumis à des conditions spécifiques (événements concordants, périodes prolongées, etc.).

- Envisagez de cumuler les protections: certaines assurances complémentaires peuvent se combiner avec les garanties de votre carte bancaire pour obtenir des plafonds plus élevés sans franchise excessive.

Pour les voyageurs qui veulent aller plus loin dans leur préparation, n’hésitez pas à explorer des ressources complémentaires qui abordent les exclusions et les garanties sous des angles différents. Pour les lecteurs qui veulent comprendre les nuances autour de la couverture assurance et des protections pour les sports extrêmes, les articles dédiés apportent des précisions utiles et des conseils concrets pour 2026.

La couverture de la carte bancaire suffit-elle pour tous les voyages ?

Non. Pour les destinations coûteuses et les voyages longs, les plafonds et les franchises peuvent s’avérer insuffisants. Une assurance voyage dédiée peut offrir des plafonds plus généreux et des garanties plus étendues, notamment en matière d’assistance médicale et de responsabilité civile.

Comment comparer rapidement une assurance voyage et une couverture de carte bancaire ?

Vérifiez les plafonds médicaux, les franchises, la durée de couverture, l’étendue de l’assistance (rapatriement, coordination des soins), les garanties annulation et bagages, et les exclusions. Comparez aussi les conditions liées au paiement du voyage avec la carte.