En bref

- Un dossier de financement efficace repose sur un plan d’affaires clair et une analyse financière crédible.

- La préparation passe par une estimation réaliste des besoins, des prévisions sur 3 à 5 ans et des justificatifs solides.

- Éviter le jargon, privilégier une présentation accessible et une narration qui relie l’idée à la valeur pour le financeur.

- Diversifier les sources de financement et tisser un réseau robuste augmente les chances de succès.

- La transparence et la préparation des retours des financeurs facilitent la négociation et les démarches futures.

Dans l’univers du financement, l’année 2025 a mis en lumière une vérité durable: ce n’est pas l’idée seule qui convainc les financeurs, mais la manière dont elle est présentée, structurée et soutenue par des chiffres vérifiables. En 2026, les dossiers qui se distinguent montrent une maîtrise claire des flux financiers, une estimation des coûts et des recettes qui tient debout, et une communication qui parle le langage des investisseurs sans jargon inutile. Cet article explore les erreurs les plus courantes et propose des chemins pragmatiques pour les corriger, afin que votre demande de financement soit perçue comme une proposition sérieuse et prête à l’action. Vous découvrirez des clés concrètes pour construire un dossier solide, préparer les documents justificatifs, élaborer le plan de financement et anticiper les retours des financeurs, le tout à travers des exemples, des chiffres et des conseils pratiques qui peuvent être mis en œuvre dès aujourd’hui.

Les fondamentaux du dossier de financement: plan d’affaires et prévisions financières

La première section d’un dossier de financement robuste est le cœur narratif et chiffré du projet. Elle s’articule autour de trois axes complémentaires: comprendre le problème et le contexte, décrire une solution qui répond à un besoin marché réel, et présenter un modèle économique et des hypothèses qui tiennent la route face à une analyse financière rigoureuse. Dans la pratique, cela se traduit par un plan d’affaires structuré et une série de prévisions financières qui démontrent la viabilité et la rentabilité attendue sur une période de 3 à 5 ans. Le lecteur, qu’il soit banquier, investisseur ou porteur de fonds publics, doit pouvoir saisir en quelques pages le problème, l’offre, la cible et le chemin vers le cash-flow positif.

Le plan d’affaires ne peut pas être une compilation de slides sans fil directeur. Il doit raconter une histoire cohérente: le problème du client, la solution proposée, le marché adressé, les performances attendues et les leviers de croissance. Chaque section mérite une attention particulière: une définition claire du problème, une proposition de valeur différenciée, une démonstration du modèle économique (comment l’entreprise gagne-t-elle de l’argent?) et une veille concurrentielle qui met en évidence ce qui protège l’innovation et pourquoi l’entreprise peut s’imposer. Cette logique est essentielle pour gagner la crédibilité du financement et éviter l’écueil d’un dossier qui se contente d’énumérer des chiffres sans lien narratif.

Au-delà de la narration, la dimension financière est cruciale. Le dossier financier doit présenter des prévisions réalistes et documentées: dépenses prévues, marges, coûts variables et fixes, et surtout un calendrier de rentabilité. Le budget prévisionnel est l’outil clé pour répondre à la question centrale du financeur: combien d’argent est nécessaire, quand et pour quelle utilisation précise? Cette transparence s’accompagne d’annexes qui détaillent les hypothèses, les sources des données et les méthodes de calcul. En 2026, on observe une préférence pour les scénarios multipliés: scénario réaliste, scénario optimiste et scénario pessimiste, afin de mesurer la sensibilité du modèle à des variations du marché, des taux d’intérêt ou des retards opérationnels. L’analyse financière doit ainsi passer par une modélisation des flux de trésorerie, un point mort et des indicateurs clairs comme le taux de retour sur investissement et la période de récupération du capital.

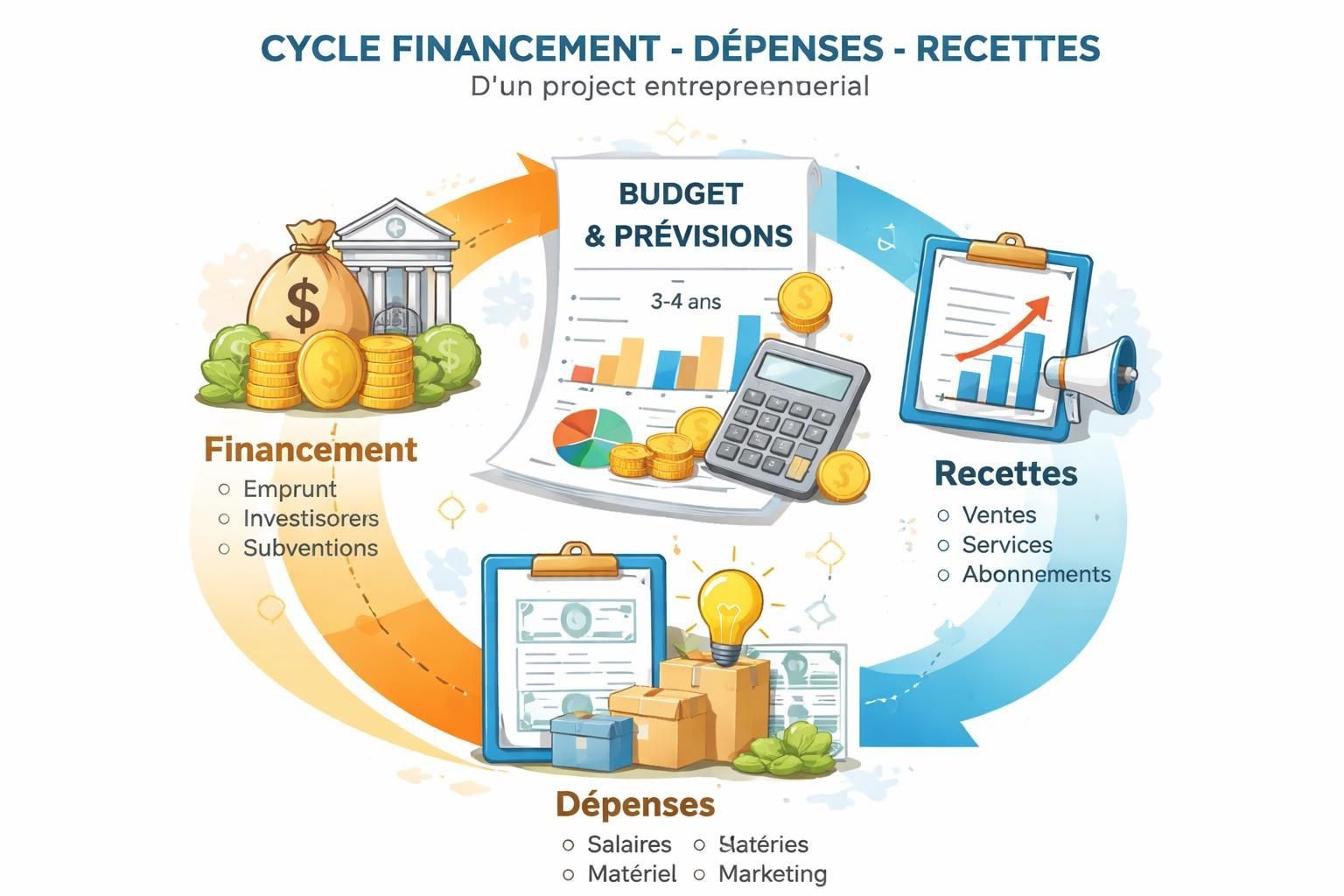

Le plan de financement, autre pilier, réunit les besoins réels et les sources proposées pour les couvrir: capitaux propres, prêts, subventions, aides publiques et autres mécanismes. Une articulation soignée entre besoins et sources prévient le risque de sous-financement ou, à l’inverse, de sur-financement qui peut alourdir le coût du financement et diluer le contrôle. La présentation doit être lisible et rapide à parcourir: une synthèse en une page qui capte l’attention des financeurs, suivie de documents plus détaillés dans les annexes. Pour aller plus loin, pensez à consulter des ressources spécialisées comme les guides dédiés à l’amélioration du dossier crédit, qui peuvent vous aider à structurer les annexes et à justifier chaque dépense et chaque source. En complément, n’hésitez pas à explorer les pistes offertes par les aides et les opportunités variées telles que le financement CPF ou les dispositifs d’aides publiques; ces options peuvent renforcer le plan de financement et multiplier les chances de succès. Pour enrichir votre dossier, vous pouvez aussi vous appuyer sur des ressources comme financement cpf et aides et Checklist partenariat.

Exemples concrets permettent d’esquisser ce que peut devenir un plan de financement crédible. Imaginons une startup qui développe une solution logicielle destinée aux artisans: elle identifie un besoin non satisfait sur un segment de marché, propose un produit avec une proposition de valeur claire et évalue les coûts de développement, les coûts de commercialisation et les charges opérationnelles sur 5 ans. Le plan de financement prévoit 40% de capitaux propres, 35% de prêts bancaires et 25% de subventions publiques et privées. Les prévisions reflètent une courbe de revenus croissante avec un point mort atteint au bout de 18 mois, puis une marge opérationnelle qui s’améliore à mesure que les économies d’échelle se réalisent. Le calcul des flux de trésorerie est crucial: il faut démontrer que l’entreprise sera capable de couvrir les périodes de paiement et d’investir dans le développement produit sans recourir excessivement à l’endettement.

Pour nourrir cette présentation, vous pouvez intégrer des éléments tels que des graphiques simples sur les prévisions de revenus, les charges prévues et les marges brutes. Utilisez des annexes pour détailler les hypothèses: taux de croissance du marché, taux de conversion, coût d’acquisition client et coût du capital. La clarté est la meilleure alliée: si le financeur peut comprendre les chiffres en quelques minutes, vous avez franchi une étape majeure. Dans ce cadre, la présentation doit être fluide et la logique des chiffres doit s’enchaîner sans rupture, ce qui vous donne une base solide pour un deuxième rendez-vous et pour explorer d’autres sources de financement. Pour enrichir votre dossier, vous pouvez aussi consulter des ressources telles que choisir une formation certifiante afin d’améliorer vos compétences en modélisation financière et en rédaction de plans, et apprendre l’anglais rapidement pour la présentation internationale si votre dossier vise des investisseurs étrangers.

Le prochain chapitre explore les écueils courants de la communication et les stratégies pour éviter le jargon tout en maintenant une présentation précise et convaincante.

Éviter le manque de clarté et le jargon: rendre le dossier lisible en 60 secondes

La clarté est souvent ce qui sépare les dossiers exploratoires des dossiers qui obtiennent un financement réel. Un document bourré de chiffres techniques et de sigles peut rapidement décourager un interlocuteur qui n’est pas expert dans votre domaine. L’objectif est de rendre l’information accessible sans dénaturer la substance. Pour y arriver, vous devez articuler le « quoi », le « pourquoi » et le « comment », tout en évitant les redondances et les sections redondantes qui pouvaient brouiller le fil narratif. Une communication réussie s’appuie sur une bonne structure, une logique de présentation et une cohérence entre le message et les données. En pratique, cela signifie écrire des phrases concises, privilégier un langage courant et illustrer les affirmations par des chiffres vérifiables et des exemples concrets. Par exemple, au lieu de décrire des « indicateurs de performance » abstraits, montrez un taux de conversion de 8% mesuré sur 50 clients tests et la projection de 180 000 euros de chiffre d’affaires sur l’année suivante.

La réduction du jargon passe aussi par l’utilisation judicieuse d’annexes techniques: vous pouvez y regrouper les détails comme les hypothèses financières, les sources de données et les méthodologies utilisées pour les calculs. L’annexe ne doit pas être un carrousel de chiffres, mais un outil de transparence permettant au financeur d’aller plus loin sans alourdir le corps du document. Pour soutenir ce point, vous pouvez vous appuyer sur des ressources qui aident à structurer la communication financière et à éviter les maladresses typographiques ou syntaxiques. Par exemple, vous pouvez consulter Checklist partenariat pour gagner en précision dans la description du rôle des partenaires et des sources de financement, et guide pratique sur les aspects juridiques et administratifs afin de clarifier les annexes et les documents justificatifs.

Pour illustrer ces principes, prenons l’exemple d’un artisan qui souhaite financer du matériel et une plateforme de e-commerce. Plutôt que de présenter un long paragraphe technique sur les API et les infrastructures, il peut dire: « Nous proposons une solution clé en main qui intègre un abonnement mensuel et une marge brute de 40%. Nous avons testé le marché avec 50 clients potentiels et observé un taux de rétention de 92% sur 6 mois ». Cette approche donne un cadre clair et mesurable, ce qui rassure le financeur et ouvre la porte à des questions ciblées plutôt qu’à des objections vagues. En complément, ne négligez pas les supports visuels simples: graphiques, tableaux et schémas qui résument les données essentielles et guident rapidement le lecteur vers les points forts du dossier.

Pour renforcer votre communication, assurez-vous que chaque élément du dossier répond à une question du financeur: quel problème ce projet résout-il? quelle est la solution et son avantage concurrentiel? comment les ressources seront-elles allouées et quand les résultats seront-ils mesurables? Une narration claire, conjuguée à des chiffres lisibles et des annexes bien conçues, peut transformer une proposition convaincante en une décision d’investissement favorable. Pour aller plus loin, découvrez des ressources telles que assurance et transparence financière et dispositifs CPF et aides.

Gestion des besoins financiers: budget, justificatifs et plan de financement robustes

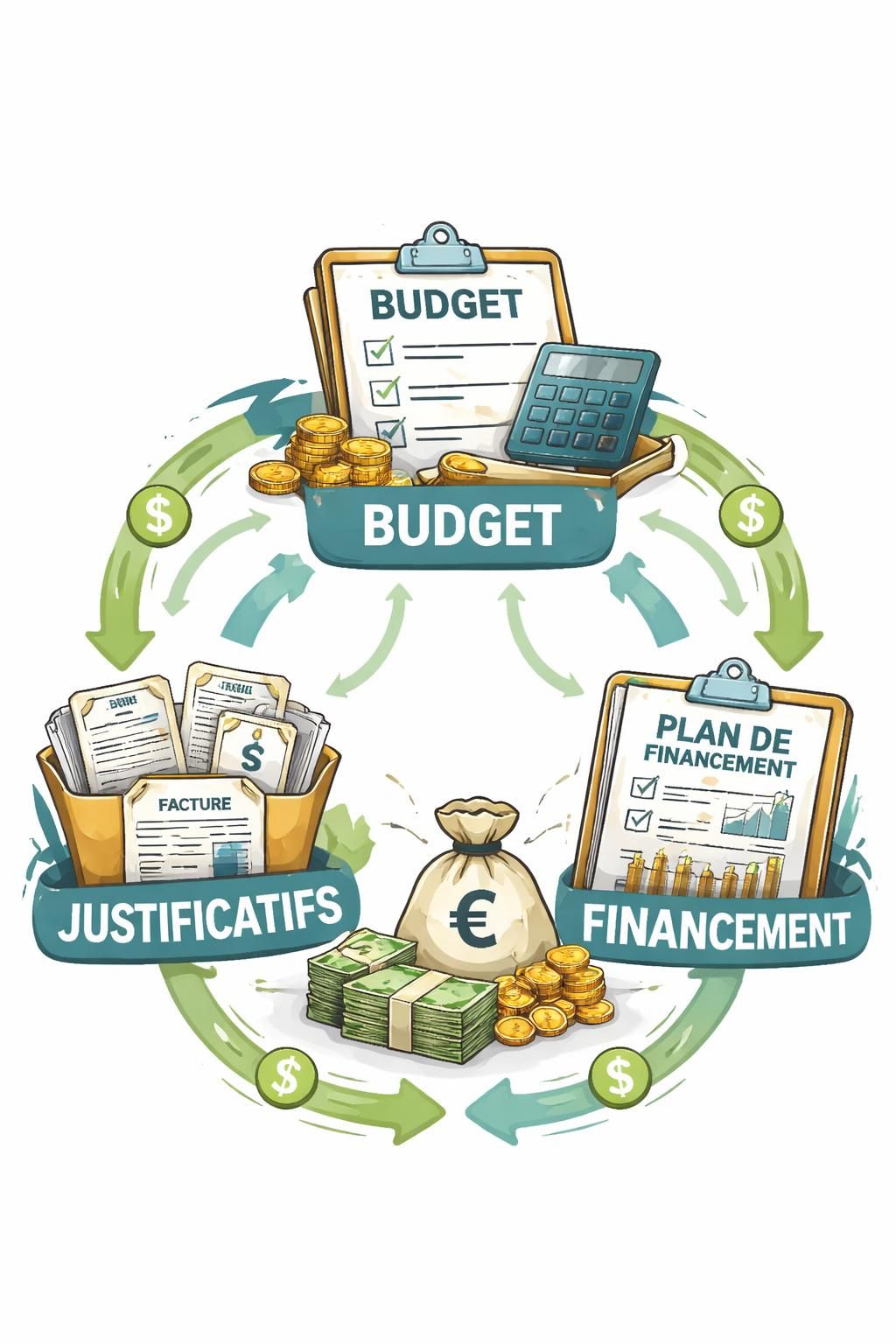

La gestion des besoins financiers est le nerf du dossier. C’est ici que vous démontrer que chaque euro demandé a une destination précise et mesurable. Le budget doit se décliner en postes détaillés: investissements matériels, développement logiciel, marketing, équipes, frais généraux, et coûts de conformité. Chaque ligne budgétaire doit être justifiée par des hypothèses claires et des documents justificatifs pertinents. Les justificatifs constituent la crédibilité du dossier: devis, factures, accords avec des partenaires, bilans prévisionnels et tout élément qui démontre que les chiffres ne sont pas arbitraires. Le plan de financement est ensuite l’articulation entre ces besoins et les sources de financement: emprunts, subventions, fonds propres, aides publiques, crédits d’impôt ou tout autre instrument disponible. L’objectif est d’aboutir à une structure financière équilibrée et soutenable, qui montre que l’entreprise peut supporter le service de la dette et financer sa croissance sans dépendre d’un seul financeur.

Pour faciliter la lecture, vous pouvez utiliser des outils simples comme des tableaux et des annexes qui explicitent les hypothèses. Par exemple, un tableau peut détailler les coûts annuels par catégorie et les sources correspondantes, avec une colonne « date de besoin » et une colonne « date de rendement attendu ». À mesure que les chiffres se précisent, vous gagnez en crédibilité et vous augmentez votre capacité à négocier les conditions: taux, échéances et garanties. Une approche rigoureuse du budget et des justificatifs est particulièrement utile lorsque les financeurs s’interrogent sur la viabilité du projet et sur la capacité de l’équipe à maîtriser les coûts et à livrer les résultats dans les délais annoncés. Dans cet esprit, voici une table récapitulative (à insérer dans votre dossier) qui peut vous servir de guide rapide pour structurer vos éléments clés :

| Élément | Importance | Ce qui peut mal tourner | Bonnes pratiques |

|---|---|---|---|

| Plan d’affaires | Capital | Doutes sur la viabilité | Rédiger un plan structuré avec problématique, solution et modèle économique |

| Prévisions financières | Élevée | Perte de crédibilité | Prévisions sur 3–5 ans, scénarios multiple |

| Justificatifs | Essentielle | Refus immédiat | Pièces complètes et ordonnées |

| Présentation | Clé | Manque d’attention | Message clair, supports visuels simples |

| Réseau | Important | Opportunités manquées | Réseautage actif et suivi régulier |

Pour améliorer votre dossier, vous pouvez vous appuyer sur des ressources dédiées qui expliquent comment structurer le budget et les justificatifs et comment présenter les différents scénarios financiers. Par exemple, un guide pratique sur l’amélioration du dossier crédit peut vous aider à renforcer votre crédibilité et à mieux anticiper les questions des financeurs. En parallèle, n’hésitez pas à exploiter les ressources liées au financement des projets via les subventions et les aides publiques, qui peuvent apporter des leviers non négligeables pour réduire votre besoin en capitaux propres. En complément, lisez des publications qui détaillent les mécanismes de négociation et les retours des financeurs, afin d’être prêt à adapter votre dossier en fonction des remarques et des retours que vous recevrez au cours du processus. Pour approfondir, vous pouvez consulter assurance et financement des projets entrepreneuriaux et aides et coûts des rénovations et aménagements.

Pour faciliter l’évaluation, voici une approche pratique: 1) établir un budget par poste avec les hypothèses associées, 2) rassembler tous les justificatifs (devis, contrats, accords) et 3) préparer un tableau de plan de financement indiquant les sources et le calendrier. L’objectif est de démontrer que vous maîtrisez les flux et que le financement sollicité est justifié et suffisant pour atteindre les objectifs fixés. Si vous cherchez des ressources spécifiques sur le financement, vous pouvez également consulter des ressources dédiées à la formation et au financement, comme financement CPF et aides.

Pour clore cette section, rappelez-vous que le budget et les justificatifs ne sont pas des contraintes administratives mais des preuves tangibles de votre capacité à exécuter le plan. En 2025 comme en 2026, les financeurs veulent voir une organisation qui sait allouer les ressources avec précision et qui peut démontrer que chaque euro engagé contribuera à générer la valeur promise. Ne négligez pas la qualité des pièces et l’alignement entre le plan de financement et les besoins réels du projet. La cohérence entre budget, prévisions et plan de financement est ce qui donnera à votre proposition la crédibilité nécessaire pour passer de l’étape d’étude à celle d’investissement. Pour compléter, explorez les ressources ci-dessous: ressources sur les postes d’investissement et différences entre garanties et besoins réels.

- Établir une synthèse budgétaire lisible en une page

- Décrire les hypothèses et les sources de données

- Présenter des scénarios multiples et un plan de financement clair

- Rassembler tous les justificatifs et les annexes de soutien

Pour des conseils complémentaires, vous pouvez consulter les ressources sur le financement et les aides, notamment les pages sur les aides publiques et les prêts, qui offrent des perspectives pratiques pour adapter votre plan et trouver des sources potentielles supplémentaires. Par exemple, préparations liées à la sécurité financière et à la retraite et changements d’assurance emprunteur et conditions.

En termes de pratiques, l’un des plus grands bénéfices vient de la répétition et de l’amélioration continue: réévaluez votre budget et vos hypothèses régulièrement, testez la sensibilité des résultats à des variations et ajustez votre plan de financement en conséquence. N’oubliez pas: le financement n’est pas uniquement une question de chiffres; c’est aussi une question de confiance et de relation avec les financeurs. En renforçant votre transparence et votre capacité à répondre rapidement aux questions, vous augmentez vos chances de transformer une proposition ambitieuse en une collaboration financière durable.

Pour approfondir certaines dimensions pratiques, vous pouvez vous référer à des ressources utiles sur les aides et les opportunités de financement, par exemple via assurance et éthique des placements et structure juridique adaptée au financement.

Note: Ce guide s’appuie sur les retours d’expériences observés en 2025 et les évolutions anticipées pour 2026, afin de proposer une démarche pragmatique et adaptable à différents types de projets et de financeurs. La clé est de rester agile et de privilégier la clarté, la précision et la traçabilité des informations pour nourrir une relation de confiance durable avec les financeurs.

Diversification des sources et réseau: comment éviter le monofinancement et gagner en crédibilité

Le financement moderne privilégie la diversité des sources et la qualité du réseau autour du projet. Un seul financeur peut être réticent face à un plan jugé trop risqué ou trop dépendant. Or, multiplier les canaux et les interlocuteurs permet non seulement de lisser les risques, mais aussi d’augmenter les chances d’obtenir une réponse positive plus rapidement. Diversifier les sources signifie explorer les options publiques et privées: subventions et aides publiques, prêts bancaires, crédits d’honneur, investisseurs privés (business angels), fonds d’amorçage, financement participatif et partenariats régionaux. Chacune de ces voies présente des avantages et des contraintes, et elles nécessitent des messages adaptés à chaque interlocuteur. Ainsi, votre dossier doit pouvoir s’adapter à des critères différents sans perdre son cœur: la clarté des besoins, la solidité des prévisions et la transparence des engagements.

Pour maximiser les chances, vous devez aussi développer votre réseau: participez à des événements locaux, intégrez des associations sectorielles, et cherchez des mentors ou des investisseurs potentiels qui connaissent bien votre domaine. Un réseau actif peut non seulement améliorer vos chances de financement, mais aussi vous aider à affiner votre proposition en fonction des retours que vous obtenez. En 2025, de nombreux entrepreneurs ont bénéficié de mises en relation et de cofinancements qui ont permis de passer d’un refus à une offre de financement plus tardive, grâce à des recommandations et à des collaborations qui renforcent la crédibilité du dossier. Pour soutenir cette démarche, vous pouvez consulter des ressources comme aides et partenariats pour des projets d’amélioration énergétique et les étapes clés pour lancer une entreprise et bâtir un réseau solide.

La préparation de la négociation est une étape clé. Vous devez vous préparer à répondre à des questions précises sur les garanties, le calendrier de remboursement et les retours attendus. En vous appuyant sur des informations transparentes et des scénarios réalistes, vous montrez que vous avez anticipé les objections et que vous disposez d’un plan d’action afin de réduire les risques pour le financeur. Une communication claire et centrée sur les bénéfices pour le financeur (retour sur investissement, réduction de risques et suivi transparent) permet de gagner la confiance et de sécuriser des modalités plus avantageuses. Pour nourrir cette logique de réseau, vous pouvez aussi vous appuyer sur des ressources liées à la formation, au CPF et aux aides qui facilitent l’accès à des financements variés, telles que options CPF et aides et garanties et assurances adaptées.

Exemple pratique: une entreprise artisanale qui souhaite financer l’achat d’un équipement de production et une plateforme de vente en ligne peut bénéficier d’un montage en trois volets: (1) accord de financement bancaire partiel, (2) subventions liées à l’innovation et au développement des compétences, (3) partenariat privé ou investissement léger qui fournit des conseils et des ressources opérationnelles. L’objectif est de démontrer que les financements obtenus ne se résument pas à une injection d’argent, mais à une collaboration structurée qui fournit aussi du savoir-faire, des ressources et une crédibilité accrue auprès d’autres financeurs potentiels. Pour approfondir, consultez des ressources telles que assurance et risques liés au financement et droits et protections pour les freelances.

Pour accompagner votre démarche, voici une liste pratique à garder sous la main:

- Répertorier les sources de financement potentielles et les critères de chaque financeur;

- Établir des contacts et des introductions via votre réseau;

- Adapter le message du dossier en fonction des besoins et des attentes de chaque financeur;

- Préparer des scénarios alternatifs et des preuves de faisabilité;

- Organiser des rendez-vous et des suivis structurés avec des dates et des objectifs clairs.

Cette approche de diversification et de réseau participe à créer une dynamique positive autour du financement et à renforcer la crédibilité du projet. Pour approfondir les aspects juridiques, financiers et administratifs qui entourent ces démarches, vous pouvez consulter des ressources comme assurance emprunteur et adaptation des conditions et garanties et assurances spécifiques.

Processus de préparation et de négociation: préparer les retours des financeurs et sécuriser les engagements

La préparation et la négociation constituent l phase finale où les retours des financeurs deviennent des accords concrets. Cette étape exige non seulement un dossier solide, mais aussi une posture proactive en matière de communication. Il s’agit d’anticiper les objections, de proposer des solutions et d’anticiper les questions liées au plan de financement et à l’analyse financière. En outre, il faut être prêt à ajuster certains paramètres du projet en réponse aux remarques des financeurs, sans pour autant dénaturer l’objectif initial. L’objectif est d’obtenir des engagements clairs et des conditions équilibrées qui garantissent la viabilité du projet et la rentabilité attendue.

Pour préparer efficacement les échanges, vous devez construire une présentation concise et adaptée à chaque interlocuteur, en mettant en évidence les bénéfices pour le financeur: retour sur investissement, réduction des risques et traçabilité du suivi post-financement. Une présentation réussie combine une narration fluide et des éléments visuels qui soutiennent les chiffres, sans territorialiser le message dans des détails techniques excessifs. L’entame doit être une promesse claire: ce que vous allez faire, pourquoi cela a du sens et comment vous allez metrer les résultats. Puis, il faut être prêt à répondre à des questions sur le plan, les hypothèses et les risques, tout en montrant une certaine résilience et une capacité d’adaptation.

Pour observer les mécanismes de négociation et les retours des financeurs, vous pouvez consulter des ressources spécialisées et des guides pratiques qui abordent les objections typiques et les réponses possibles. En pratique, organisez des rendez-vous structuré: une courte présentation (15–20 minutes), une discussion sur les points clés (budget, plan de financement et hypothèses), puis une séance de questions/réponses et, enfin, la mise en place d’un plan d’action et d’un calendrier. Pendant cette phase, l’échange est indispensable et votre capacité d’écoute est aussi une force: prendre en compte les retours, clarifier les zones d’ombre et proposer des ajustements raisonnables peut vous permettre d’obtenir des engagements plus solides et à des conditions plus favorables. Pour enrichir votre stratégie de négociation, vous pouvez consulter des ressources telles que précautions et garanties autour des engagements et sécurisation des aspects techniques et conformité.

Exemple de démarche: vous présentez une demande de financement avec un plan de financement clair et des scénarios réalistes. L’investisseur évalue les risques et propose un ajustement du calendrier de remboursement et une légère augmentation du fonds de roulement pour couvrir les premiers mois d’activité. Vous acceptez les ajustements raisonnables et vous assurez que le plan révisé reste aligné avec les objectifs initiaux. Une bonne pratique consiste à établir un protocole de suivi post-financement qui décrit les indicateurs à surveiller, les rapports à remettre et le calendrier des réunions de pilotage. En complément, n’hésitez pas à enrichir votre dossier avec des ressources liées à la formation, au CPF et aux aides publiques pour diversifier encore les sources et consolider les engagements. Par exemple, consultez financement CPF et aides et couverture et garanties pendant les activités.

FAQ

Quel est l’élément le plus critique dans une demande de financement ?

Le plan d’affaires clair et les prévisions financières réalistes; le tout doit être soutenu par des justificatifs et une présentation accessible pour être compris en quelques minutes par le financeur.

Comment éviter le manque de clarté et le jargon dans le dossier ?

Utiliser un langage simple, privilégier des chiffres parlants, accompagner les chiffres d’annexes et insérer des exemples concrets qui illustrent les hypothèses et les résultats.»

Quelles sont les meilleures pratiques pour diversifier les sources de financement ?

Identifier plusieurs canaux (subventions, prêts, investisseurs privés, crowdfunding, partenariats régionaux) et bâtir un réseau actif qui apporte des mises en relation et des retours constructifs. »

Comment gérer les retours des financeurs et ajuster le dossier ?

Écouter les objections, proposer des ajustements raisonnables et documenter les modifications dans le plan; montrer que vous pouvez adapter sans perdre l’objectif et en maintenant la crédibilité.

Où trouver des ressources pour améliorer le dossier crédit et la préparation ?

Consulter des guides pratiques, des ressources spécialisées et des exemples de plans de financement; des liens utiles peuvent être trouvés dans les sections dédiées du site éduc-br et autres guides documentaires mentionnés.