résumé

Dans l’univers des assurances, deux notions centrales structurent l’indemnisation: les franchises et les plafonds. La première détermine la part des dommages que vous assumez vous-même avant que l’assureur n’intervienne, tandis que le second fixe le montant maximal que l’on peut vous rembourser pour chaque type de dommage. Comprendre ces mécanismes en 2026 est crucial pour choisir le bon niveau de protection sans payer trop cher ni rester exposé. Cet article détaille les différents types de franchises (absolue, simple ou relative, kilométrique et en jours), les variations des plafonds de garantie et leurs incidences concrètes sur l’indemnisation. Il propose aussi des exemples concrets et des conseils pratiques pour adapter franchise et plafond à votre situation financière et à vos priorités de protection, afin d’optimiser le coût total de votre contrat et d’améliorer votre capacité à réclamation en cas de sinistre.

La gestion des plafonds et franchises impacte directement la couverture en cas de logement vacant, notamment pour respecter les obligations légales.

Les modalités d'indemnisation, notamment en ce qui concerne les plafonds, peuvent également impacter le coût d’un désembouage, comme expliqué dans cet article.

Gérer efficacement ses finances implique aussi de bien maîtriser son budget mensuel, même sans applications complexes.

Comprendre comment les plafonds d’indemnisation peuvent impacter la gestion de vos finances est essentiel, notamment lors de rachat de crédit.

En bref :

- La franchise est la part des dommages à votre charge qui vient s’ajouter à la prime et qui est déduite de l’indemnisation lorsque le sinistre est pris en charge.

- Les franchises existent sous plusieurs formes (absolue, simple/relative, kilométrique, en jours) et s’appliquent différemment selon le type de sinistre et la garantie.

- Les plafonds de garantie limitent le remboursement maximum par catégorie de dommage et, selon les cas, peuvent être globaux ou sous-limités pour certaines garanties.

- Comparer franchises et plafonds est aussi important que de comparer les primes et les garanties annexes pour choisir le bon niveau de couverture.

- Pour faire les meilleurs choix, il faut évaluer votre tolérance au risque, votre budget et envisager des simulations d’indemnisation en cas de sinistre réel.

Franchises et plafonds : comprendre les bases de l’indemnisation en assurance

Dans un contrat d’assurance, la franchise représente la somme que vous acceptez de payer de votre poche après la survenue d’un sinistre, avant que l’indemnisation ne démarre réellement. Cette somme peut être exprimée en euros fixes ou en pourcentage du montant des dommages. Le mécanisme vise à partager les coûts et à inciter à la prudence, tout en permettant de maintenir une prime plus attractive pour l’assuré. En pratique, une franchise fixe effectue un abattement déterminé sur l’indemnisation. Par exemple, si votre franchise est de 150 euros et que le dégât est évalué à 2 000 euros, l’indemnisation versée par l’assureur sera de 1 850 euros. Si le sinistre est inférieur à 150 euros, aucune indemnisation n’est généralement versée. Dans ce cadre, il convient d’interroger les clauses du contrat pour identifier les cas où la franchise peut être remboursée ou « réclamée » par l’assureur à l’encontre d’un tiers responsable.

La franchise absolue suit une règle simple : elle est systématiquement déduite de l’indemnisation, quel que soit le montant des dommages. Cette approche est particulièrement straightforward pour les assureurs, mais elle peut peser lourdement sur le reste à charge lorsque les dommages restent modestes. On peut l’illustrer par un sinistre de plomberie pour 800 euros où la franchise est de 150 euros : l’indemnisation s’établit à 650 euros, et non pas 800. En revanche, si le dommage est 100 euros, vous ne toucherez rien puisque la franchise est supérieure au coût du sinistre.

La franchise simple, appelée aussi relative dans certains contrats, est plus souple. Si le coût du sinistre est inférieur à la franchise, l’assureur n’intervient pas. S’il dépasse, l’indemnisation couvre l’intégralité des dommages, sans déduction de la franchise. Cette logique est particulièrement avantageuse lorsque les sinistres dépassent largement le seuil de référence, car elle évite une double déduction. La nuance est importante : dans certains cas, le calcul peut aussi prévoir des minimums ou des pourcentages, rendant le mécanisme plus complexe mais plus ajusté au profil du client.

On distingue également des variantes plus spécifiques comme la franchise kilométrique, courante dans les contrats d’assistance auto, qui ne déclenche l’intervention qu’au-delà d’un certain rayon de domicile. Cette configuration peut sembler banale mais elle influence grandement l’utilité réelle de l’assistance, surtout pour ceux qui parcourent peu ou beaucoup. Autre exemple : la franchise en jours appliquée dans certains produits liées à des prêts ou garanties d’incapacité, où une période d’attente précède l’indemnisation. Ces éléments, bien que techniques, structurent le coût total de votre protection et influent sur votre prise de décision.

Enfin, la manière de calculer la franchise (euros fixes, pourcentage, ou combinaison) varie d’un contrat à l’autre. Certains contrats prévoient une partie fixe et une partie proportionnelle, avec des seuils minimum et maximum. Cela peut donner lieu à des montants de franchise très divers selon la nature du sinistre et le montant initial des dommages. Pour un examen honnête de votre couverture, il est indispensable d’examiner les grilles de calcul et les exemples fournis dans votre contrat.

Les plafonds de garantie et leur rôle dans l’indemnisation

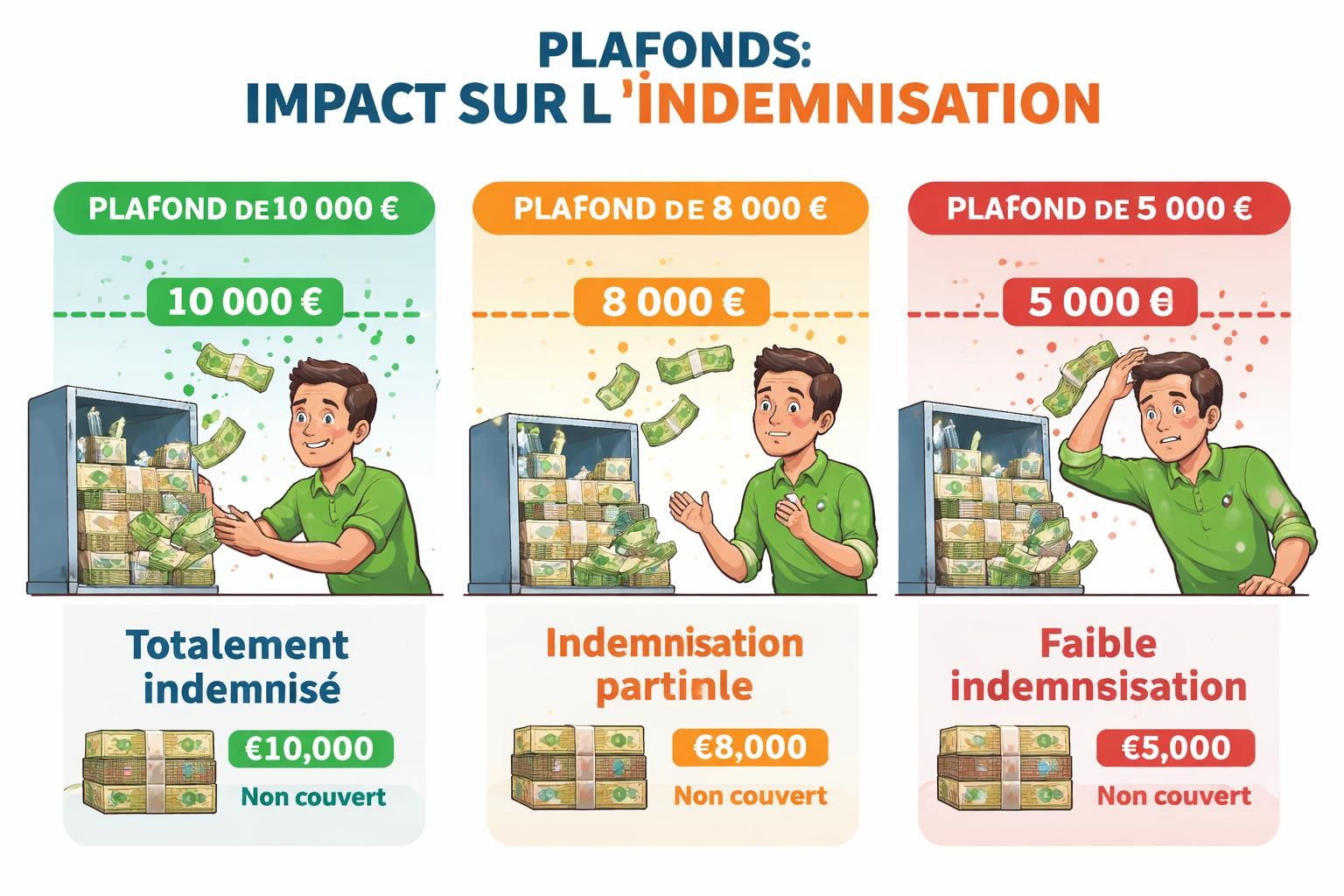

Les plafonds constituent la seconde composante majeure de l’indemnisation. Contrairement à la franchise, qui est une somme retenue sur ce que vous recevez, le plafond est une limite maximale que l’assureur peut verser pour une garantie donnée. Cette notion est essentielle pour évaluer le niveau réel de protection, car un plafond trop bas peut laisser un reste à charge important en cas de sinistre majeur, même si votre prime semble attractive au départ. Dans les contrats, on distingue plusieurs types de plafonds :

- Les plafonds globaux qui couvrent l’ensemble des dommages sur une période donnée ou sur l’ensemble des garanties incluses dans le contrat.

- Les sous-plafonds ou sous-limites pour certaines garanties spécifiques (vol, dommages matériels, catastrophes naturelles, etc.).

- Les plafonds par type de dommage (ex. responsabilité civile auto, dégâts matériels, bris de glace) qui imposent une frontière de remboursement distincte selon la catégorie.

En pratique, le plafond peut influencer fortement le coût total de l’assurance, car un plafond élevé se traduit souvent par une prime plus élevée. Cependant, cet investissement peut être justifié si vous possédez des biens de grande valeur ou si vous êtes exposé à des risques importants (habitation en zone à risques, véhicule neuf, matériel professionnel coûteux). À l’inverse, un plafond faible peut suffire pour des biens standard et vous permettre de réduire le budget alloué à la prime, tout en assumant un plus grand restant à charge en cas de sinistre grave. Les plafonds ne s’appliquent pas nécessairement de la même manière selon les sinistres et les garanties. Par exemple, la garantie vol dans l’habitation peut être assortie d’un plafond spécifique, différent de celui de la couverture incendie, ou encore d’un plafonnement annuel. Il est donc crucial de lire les détails, et de distinguer les plafonds globaux des exclusions éventuelles qui s’appliquent dans certaines circonstances.

Pour interpréter ces plafonds, il est utile de recourir à des scénarios : dans un vol important, le plafond habitation peut limiter l’indemnisation des objets précieux, tandis que le plafond catastrophes naturelles peut baliser le niveau de couverture pendant une période donnée. De manière générale, il convient de vérifier si le plafond répond à vos besoins réels et si des options supplémentaires peuvent l’éliminer ou le renforcer. Dans le cadre des sinistres, la responsabilité peut directement influencer l’indemnisation. Par exemple, si un tiers est responsable, une partie ou la totalité du montant peut être réclamée à l’auteur du dommage, ce qui peut supprimer tout droit à indemnisation du franchise et plafonds dans votre propre police, selon les termes de la clause de recours et les règles de votre contrat.

Dans cet univers, la notion de « garantie » recouvre non seulement le niveau de protection mais aussi les conditions d’activation des droits et les exclusions éventuelles. Les plafonds et les franchises agissent ensemble pour déterminer le coût total d’assurance et la sécurité financière face à un sinistre. Pour illustrer l’impact concret, on peut comparer deux scénarios simples : un dommage matériel identique dans deux contrats qui diffèrent par leurs plafonds et leurs franchises. Dans le premier, le plafond est élevé et la franchise faible, ce qui maximise l’indemnisation nette et réduit votre reste à charge. Dans le second, un plafond plus bas et une franchise élevée se traduisent par un reste à charge plus lourd, malgré une prime plus économique. Ce genre de comparaison est essentiel lors de la négociation d’un nouveau contrat et lors de renouvellements, car c’est une des clés pour optimiser le coût total de votre couverture.

Pour aller plus loin, pensez à croiser les plafonds avec les garanties annexes et les exclusions. Parfois une garantie présentée comme très protectrice affiche un plafond d’indemnisation réellement peu adapté à votre situation. Il est utile d’utiliser des outils de comparaison et de demander des simulations d’indemnisation basées sur des montants plausibles de dommages. Si vous cherchez des exemples concrets et des conseils supplémentaires, consultez les guides dédiés à l’assurance voyage et à l’assurance auto qui détaillent les mécanismes de plafonds et de franchises et leurs effets sur la réclamation.

Cas pratiques et scénarios réels d’indemnisation

Pour bien comprendre l’impact des franchises et des plafonds, examinons des scénarios concrets issus de la vie quotidienne et des secteurs les plus courants d’assurance. Chaque cas met en évidence comment le choix du niveau de franchise et du plafond peut influencer le montant finalement reçu et le reste à charge après sinistre. Les exemples ci-dessous montrent des situations courantes en 2026, avec des paramètres réalistes et des conseils pratiques pour ajuster sa couverture.

Cas auto

Imaginons une collision légère qui engendre des réparations estimées à 1 800 euros. Si votre franchise est de 200 euros et votre plafond tous risques auto est de 1 500 euros, l’indemnisation sera de 1 600 euros et vous devrez compléter 200 euros vous-même pour atteindre le coût total des réparations. En revanche, si le plafond est élevé à 5 000 euros et que la franchise est fixe à 50 euros, l’assureur rembourse 1 750 euros, et vous ne supportez qu’un faible reste à charge. Ce type d’analyse montre pourquoi il est crucial d’aligner franches et plafonds sur la réalité des risques auxquels vous êtes exposé, afin d’éviter des coûts inattendus lors du sinistre.

Un autre élément à considérer est la doctrine de tiers responsable. Si un tiers est clairement identifiés comme responsable et que la procédure de recours est engagée, une partie des coûts peut être récupérée via la responsabilité civile du tiers, ce qui peut modifier l’indemnisation finale et le reste à charge. Dans certains cas, l’assureur peut rembourser l’intégralité des dommages sans déduire la franchise lorsque le tiers est reconnu responsable et que le sinistre est imputable à autrui, selon les termes du contrat et la législation locale.

Cas habitation

Dans le cadre d’un dégât des eaux touchant une partie de votre logement, l’indemnisation dépendra aussi du plafond dédié à ce type de dommage. Par exemple, le plafond vol et dommages intérieurs peut être distinct du plafond incendie. Si les réparations atteignent 6 000 euros et que le plafond pour ce type de sinistre est de 4 500 euros, vous devrez assumer 1 500 euros supplémentaires, sauf si des garanties complémentaires ou des clauses spécifiques prévoient une majoration ou un partage des coûts. Enfin, certains contrats prévoient des plafonds spécifiques pour les objets de valeur ou les équipements électroniques, ce qui peut influencer fortement le montant remboursé en cas de sinistre.

Cas voyage et responsabilité

Pour les sinistres liés au voyage, les plafonds peuvent aussi varier selon les garanties (annulation, interruption, bagages, frais médicaux à l’étranger). Une franchise minimale peut être appliquée pour éviter les petites réclamations répétées, mais si le sinistre concerne un événement majeur (perte de bagages, interruption longue du voyage), l’indemnisation peut atteindre des niveaux plus importants sous réserve des plafonds et des exclusions. Dans tous les cas, il est utile d’établir une estimation des coûts potentiels et de procéder à des simulations d’indemnisation pour comparer les offres.

Comment optimiser son contrat : conseils pour ajuster franchises et plafonds

Optimiser son contrat revient à trouver le meilleur équilibre entre prime et couverture, en adaptant les franchises et les plafonds à votre situation financière et à vos besoins réels. Pour 2026, l’enjeu demeure identique : réduire le coût total tout en garantissant une indemnisation suffisante en cas de sinistre. Voici des conseils pratiques qui s’appuient sur des analyses de cas réels et sur des méthodes de comparaison courantes dans le secteur.

- Évaluez votre capacité financière à supporter un reste à charge en cas de sinistre. Calculez le coût total sur une année potentielle en additionnant prime et éventuelles franchises.

- Comparez les différentes formes de franchise et testez des scénarios d’indemnisation. Demandez des simulations d’indemnisation qui intègrent les plafonds et les exclusions.

- Privilégiez un plafond élevé pour les garanties sensibles (ex. dommages matériels importants, vol de valeur, catastrophes naturelles) et ajustez les plafonds sous-limites selon vos biens et votre localisation.

- Négociez avec votre assureur. Demander des ajustements sur la franchise ou le plafond peut aboutir à un contrat qui épouse mieux votre profil et votre budget.

- Utilisez des comparateurs fiables et demandez des devis détaillés incluant les montants de franchise, les modes de calcul et les limites de chaque garantie.

Tableau récapitulatif des choix et de leurs effets sur l’indemnisation.

| Gamme | Franchise typique | Plafond de garantie | Impact sur l’indemnisation |

|---|---|---|---|

| Responsabilité civile auto | Franchise absolue ou relative selon contrat | 1 000 000 € ou plus | Limite le remboursement total des dommages causés à autrui; dépassements possibles selon les clauses |

| Dommages tous risques auto | Variable selon contrat | Valeur du véhicule ou plafonds spécifiques | Indemnisation dépend du plafond; franchise influence le reste à charge |

| Vol habitation | Franchise éventuelle selon l’objet | 10 000 € ou plus | Plafond détermine le remboursement des objets déclarés et leur valeur de remplacement |

Pour approfondir les mécanismes et les choix possibles, consultez des ressources spécialisées et des guides comparatifs. Par exemple, des articles urbanisés autour de l’assurance transport et des questions liées à la taxe et aux obligations légales vous aideront à mieux comprendre les contours des franchises et des plafonds. Vous pouvez aussi explorer des ressources dédiées à l’assurance voyage et aux situations familiales pour ajuster vos garanties selon vos besoins spécifiques. En complément, voici des lectures utiles :

Pour comprendre les enjeux liés à la sécurité des déplacements individuels et les obligations autour des trottinettes électriques, consultez ce guide sur l’assurance des trottinettes électriques.

Pour des questions sur l’assurance voyage d’affaires et les différences avec le loisir, reportez-vous à ce comparatif pratique.

Règles et obligations : vérifier les clauses et exclusions

La compréhension des franchises et des plafonds passe par une lecture attentive des clauses, exclusions et conditions générales du contrat. Certaines garanties se déclenchent uniquement sous certaines conditions et dans des contextes précis. Par exemple, les catastrophes naturelles possèdent des règles spécifiques qui peuvent modifier le calcul de la franchise et la couverture. Dans ce cadre, il est essentiel de vérifier les éléments suivants : les montants et modes de calcul de la franchise, les situations où elle ne s’applique pas, les éventuels seuils minimaux et maximaux pour les franchises proportionnelles, ainsi que les exclusions propres à chaque garantie.

En 2026, certains sinistres nécessitent une attention particulière lorsque la responsabilité d’un tiers est impliquée. Le recours contre le tiers peut affecter l’indemnisation allouée par votre assureur, et dans certains cas, il peut même être possible d’obtenir une prise en charge totale des dommages sans imposition de franchise. Pour ces raisons, vous devez vous familiariser avec les procédures de réclamation et les exigences documentaires. Les guides pratiques et les pages officielles décrivent pas à pas la démarche à suivre pour déclarer un sinistre et engager les démarches de recours, y compris les situations où un constat papier n’est pas nécessaire.

Pour enrichir votre compréhension et votre capacité à négocier, consultez des ressources utiles et spécifiques. Par exemple, l’article sur l’assurance auto-partage ou les assurances liées à des voyages d’affaires peut offrir des éclairages sur les mécanismes, les limites et les pratiques de réclamation. De plus, des ressources dédiées à la résiliation d’assurance et à la révision des sinistres peuvent vous aider à optimiser votre contrat et à éviter les surprises au moment de la réclamation. Dans tous les cas, veillez à réunir les documents pertinents et à vérifier les délais de réclamation afin d’éviter tout dépassement qui pourrait compromettre l’indemnisation.

Questions fréquentes et points d’attention : pour bien choisir votre couverture, pensez à comparer les plafonds de garantie et les niveaux de franchise entre plusieurs assureurs, et n’hésitez pas à demander des simulations concrètes et personnalisées. Souvent, l’élément le plus déterminant est la façon dont vous prévoyez d’utiliser votre assurance au quotidien et les risques qui pèsent sur vous. En ajustant soigneusement les plafonds et les franchises, vous pouvez obtenir une protection robuste sans surpayer votre police d’assurance.

Pour aller plus loin et faciliter vos réclamations lorsque c’est nécessaire, découvrez des ressources utiles : assurance santé à l’étranger et réduire le coût d’une assurance moto de collection.

Comment se calcule une franchise en euros ?

La franchise peut être une somme fixe ou un pourcentage du montant des dommages. Dans le cas d’une franchise fixe, on soustrait le montant indiqué du montant de l’indemnisation; dans le cas d’une franchise proportionnelle, on applique un pourcentage et on peut trouver des seuils minimum et maximum qui modifient le résultat final.

Que signifie un plafond de garantie et comment l’évaluer ?

Le plafond de garantie est le montant maximum remboursable pour une catégorie de dommages. Pour évaluer s’il est adapté, il faut estimer le coût potentiel des sinistres les plus probables et comparer avec le plafond, en prenant en compte les exclusions et les sous-limites.

Comment optimiser franchise et plafond lors du renouvellement ?

Réalisez des simulations d’indemnisation sur des sinistres probables, comparez les coûts annuels (prime + franchise attendue), et négociez avec votre assureur pour aligner franchise et plafond sur votre budget et vos besoins réels.

Quelles ressources consulter pour déclarer un sinistre sans constat papier ?

Utilisez les guides pratiques et les procédures en ligne fournis par les assureurs et les administrations concernées pour déclarer un sinistre sans constat papier et comprendre les exigences documentaires.