Dans l’économie actuelle, l’épargne de précaution est devenue un socle indispensable pour protéger le budget familial contre les aléas. L’objectif principal est de constituer un fonds d’urgence capable de couvrir les dépenses imprévues et de maintenir la stabilité économique d’un foyer même en cas de perte de revenu ou de dépenses soudaines. Pour 2026, les approches pratiques s’appuient sur trois idées simples mais puissantes : déterminer un montant cible réaliste selon la situation familiale, choisir des placements liquides et sécurisés pour préserver l’accès rapide aux fonds, puis automatiser et monitorer les versements afin d’éviter les pièges classiques tels que la tentation de dépenser le capital nouvellement constitué. Cette approche, loin d’être théorique, repose sur des expériences réelles et des chiffres actualisés qui montrent comment une réserve bien dimensionnée peut affirmer la sécurité financière du foyer, faciliter des décisions de vie (changement de travail, déménagement, naissance) et améliorer la qualité de vie générale en réduisant le stress lié à l’imprévu.

En bref

Lors de la gestion de votre épargne, il est essentiel de faire le bon choix de comparateurs pour éviter toute biais, notamment lors de la sélection de placements.

Le coût d’un désembouage peut varier en fonction de plusieurs critères, notamment la taille du radiateur et la méthode utilisée, ce qui impacte également la gestion de votre épargne de précaution.

Une bonne compréhension des plafonds et franchies est essentielle pour optimiser ses démarches en assurance et indemnisation.

Les stratégies d’utilisation de votre épargne peuvent également influencer la nécessité de recourir à un rachat de crédit dans certaines situations.

- Épargne de précaution agit comme un bouclier psychologique et financier face aux dépenses imprévues et à la perte de revenu.

- Le montant cible dépend du nombre de personnes, du soutien familial et des risques liés au logement, à l’automobile, à l’assurance, etc. Pour beaucoup, 3 à 6 mois de dépenses constituent une base, mais les situations plus instables ou les travailleurs indépendants peuvent viser 9 mois ou plus.

- Les livrets réglementés (Livret A et LDDS) restent des fondations solides pour 2026, grâce à leur liquidité et à leur capital garanti, avec une disponibilité quasi immédiate.

- Automatiser, prioriser et monitorer l’épargne transforme la gestion financière en habitude durable et protège des niveaux de stress liés aux dépenses imprévues.

- Attention aux pièges fréquents : sur-capitalisation, dépenses impulsives et tentation de placements trop risqués qui compromettent l’accès rapide au fonds.

Épargne de précaution: montant cible selon situation familiale et nombre de personnes

La question du montant cible ne se réduit pas à une règle universelle. En 2026, les autorités et les chercheurs convergent sur une plage indicative : selon le niveau de revenus, de stabilité professionnelle et du système familial, il faut viser entre 3 et 9 mois de dépenses. Cette fourchette reflète la variabilité des coûts mensuels et les risques spécifiques qui pèsent sur le foyer. Pour un salarié en CDI avec des charges régulières, 3 à 6 mois de dépenses constituent souvent un socle robuste; pour un indépendant ou un couple avec revenus fluctuants, l’extension jusqu’à 9 mois peut s’avérer nécessaire afin de préserver la continuité du budget familial. Les chiffres ne se limitent pas à des chiffres abstraits : ils s’ancrent dans des scénarios concrets et des études qui montrent comment une réserve suffisant peut stabiliser le niveau de vie face à l’imprévu.

Dans les pratiques courantes, il est courant d’ajouter des postes spécifiques à la réserve pour les dépenses critiques. Par exemple, la franchise d’assurance habitation est à prendre en compte pour éviter que le sinistre ne soit réglé par un crédit à la consommation. L’idée est de disposer d’un coussin qui permet de couvrir less coûts immédiats sans avoir recours à des dettes supplémentaires. La stabilité économique d’un foyer repose sur cette gestion proactive de la trésorerie, qui permet de sécuriser les mois les plus difficiles et d’éviter une chute brutale du niveau de vie. Selon des études et des retours d’expérience, les familles qui maintiennent une réserve adaptée constatent moins de conflits budgétaires et une meilleure capacité à planifier des projets à moyen et long terme, tels que l’éducation des enfants ou l’investissement dans des projets professionnels.

Pour illustrer ces idées sans figer les chiffres dans un seul cadre, prenons quelques exemples représentatifs. Un célibataire en location, dépensant environ 1 500 € par mois, peut viser 4 500 € à titre de cible initiale avec un multiplicateur de 3. Un couple avec deux revenus et des dépenses mensuelles autour de 2 800 €, cherchera plutôt 11 200 € avec un multiplicateur de 4. Une famille avec deux enfants, dégageant 3 200 € par mois pour les charges, peut viser environ 16 000 € (multiplicateur 5). Enfin, un graphiste freelance, confronté à des revenus plus irréguliers, peut viser 10 800 € avec un multiplicateur de 6. Ces chiffres, bien que donnés à titre d’exemple, donnent une base pratique pour estimer rapidement l’objectif initial, puis l’ajuster selon l’évolution du budget et des charges réelles. Pour optimiser l’ajustement et éviter les écarts entre théorie et pratique, il est utile de comparer régulièrement la cible calculée à l’état réel des liquidités disponibles et de recalculer les flux sur 90 jours afin d’adapter les priorités d’épargne.

Dans une perspective européenne et sociologique, on observe que 65 % des ménages ne disposent pas d’une réserve suffisante, ce qui expose fortement le quotidien à des tensions dès le premier pépin. Cette réalité a une conséquence psychologique notable : sans coussin, l’anxiété s’ancre et la capacité de réflexion et de prise de décision se dégrade dans l’urgence. En revanche, lorsque le matelas financier est présent et bien dimensionné, les couples déclarent une diminution des disputes liées à l’argent et une capacité renforcée à investir dans des projets personnels ou collectifs. Pour les personnes en quête d’autonomie, l’épargne de précaution devient un levier de pouvoir : elle libère du temps et du choix, et agit comme un accélérateur de projets qui, autrement, seraient gelés par la peur du manque.

Cette perception du fonds d’urgence va bien au-delà du simple chiffre. Le concept de « revenu émotionnel » montre que plus le coussin est élevé, plus les choix personnels et professionnels deviennent libres et alignés avec les objectifs à long terme, comme suivre une formation, créer une activité, ou refuser des missions qui dévalorisent le temps disponible. L’objectif n’est pas seulement de survivre, mais d’avoir les moyens de construire, sans être pris au dépourvu par les coups du sort. Dans cette dynamique, la méthode des 3 à 9 mois se transforme en une routine proactive qui s’adapte à chaque étape de la vie et à chaque changement de situation familiale.

Pour approfondir les mécanismes et les choix de placement, consultez des ressources sur assurance vie et préparation de l’avenir d’un enfant et sur le transfert d’assurance-vie vers un autre assureur, afin de comprendre comment les instruments financiers peuvent évoluer avec les besoins du foyer et les changements de situation familiale.

Calculs pratiques : déterminer votre montant cible en 3 étapes et avec des exemples concrets

La détermination du montant cible s’appuie sur une démarche pragmatique en trois étapes, adaptée à la diversité des situation familiale et des revenus, tout en restant accessible pour le budget familial modeste. La première étape consiste à tracer l’ensemble des flux sur une période suffisante pour capturer les variations et les postes fixes: loyer, énergie, assurances, alimentation, transport, et dépenses liées à la garde d’enfants. Sur une période de 90 jours, on extrait une moyenne fiable des charges et on identifie les postes où l’on peut réduire sans nuire au niveau de vie. La seconde étape est d’appliquer un multiplicateur qui reflète le profil du foyer: 3 pour les salariés en CDI stables, 4 à 5 pour les jeunes actifs ou les couples aux revenus multiples, et 6 à 9 pour les travailleurs indépendants ou les métiers à forte variabilité des revenus. Enfin, on ajoute des coefficients de risque pour des postes spécifiques: 20 % pour les biens immobiliers (toiture, chaudière), un mois supplémentaire par enfant et, selon le nombre d’animaux, un extra de 200 € par animal pour anticiper les frais vétérinaires et les soins. Cette architecture permet d’obtenir une cible qui soit à la fois ambitieuse et réaliste, en restant étendue et personnalisable en fonction des circonstances.

Par exemple, Léa, développeuse à Toulouse, avec 2 200 € de charges fixes et un CDI, peut calculer: 3 × 2 200 € + 200 € = 6 800 € comme objectif initial. En programmant 570 € d’épargne mensuelle et en restant disciplinée sur 12 mois, elle atteint une réserve d’environ 6 800 € puis ajuste progressivement sa contribution pour sécuriser la suite. Cette méthode montre que l’épargne de précaution n’est pas une contrainte, mais un levier qui, une fois automatisé, libère de la soumission au stress financier et accroît le contrôle sur l’avenir professionnel et familial.

Pour faciliter les calculs et les diagnostics individuels, vous pouvez vous appuyer sur des grilles similaires à celle du tableau ci-dessous, qui récapitule les profils courants et leurs montants cibles typiques. Ces chiffres ne doivent pas remplacer votre propre relevé bancaire, mais servent de garde-fous pour estimer rapidement l’écart entre ce que vous pourriez viser et ce que vous avez réellement en caisse.

| Profil | Dépenses mensuelles (€) | Multiplicateur | Montant cible (€) |

|---|---|---|---|

| Célibataire en location | 1 500 | 3 | 4 500 |

| Couple deux revenus | 2 800 | 4 | 11 200 |

| Famille 2 enfants | 3 200 | 5 | 16 000 |

| Graphiste freelance | 1 800 | 6 | 10 800 |

La comparaison entre le montant cible et le capital disponible permet d’identifier rapidement les écarts et les actions correctrices: réduire certains abonnements, regrouper les assurances, rapprocher le domicile du lieu de travail, et surtout organiser des virements automatiques pour que l’épargne devienne une priorité régulière et non une idée passagère. L’objectif est d’atteindre une sécurité financière durable sans plomber le budget familal, tout en restant flexible pour faire face à des changements de vie tels qu’un déménagement, une naissance ou une reconversion professionnelle.

Hiérarchie des supports d’épargne et tableau de progression

Le trio gagnant pour fonds d’urgence demeure: liquidité instantanée, sécurité du capital et simplicité de gestion. Le Livret A et le LDDS restent les piliers en 2026, avec des plafonds et des conditions claires qui garantissent une accessibilité rapide et des garanties solides. Le Livret A est plafonné à 22 950 €, les intérêts restent exonérés et le retrait peut intervenir sous 24 heures. Le LDDS, pour sa part, offre une seconde poche liquide jusqu’à 12 000 €, avec les mêmes avantages. Après saturation de ces deux volets, il est possible d’employer un livret bancaire fiscalisé pour des montants supérieurs, tout en restant conscient des coûts et de la fiscalité associés. À plus long terme, l’assurance vie en fonds euros peut offrir une rentabilité plus attractive, mais avec un délai de déblocage et des frais éventuels à anticiper.

Concernant les placements plus dynamiques comme les ETF mondiaux ou les stablecoins, la recommandation générale des experts est de les réserver au-delà du strict fonds d’urgence et uniquement lorsque la sécurité et la liquidité du moindre imprévu ne sont plus compromises. L’idée est d’éviter de mettre en péril le capital nécessaire à l’urgence, car un coup dur peut arriver à tout moment et nécessiter des liquidités immédiates.

| Support | Taux 2025 | Plafond | Délai retrait | Risque |

|---|---|---|---|---|

| Livret A | 3 % | 22 950 € | 24 h | Néant |

| LDDS | 3 % | 12 000 € | 24 h | Néant |

| Livret bancaire fiscalisé | Variable | Aucun | 48 h | Fiscalité 30 % |

| Assurance vie fonds euros | 3,2 % | Aucun | 8-10 j | Délais + frais |

Face à l’évolution des besoins et à l’augmentation du coût de la vie, il peut être utile de segmenter les dépôts: un compte dédié « Urgences uniquement » peut aider à préserver l’objectif et éviter les dérives liées aux achats impulsifs. Pour enrichir votre réflexion, l’exemple ci-dessous donne une idée claire de l’approche progressive:

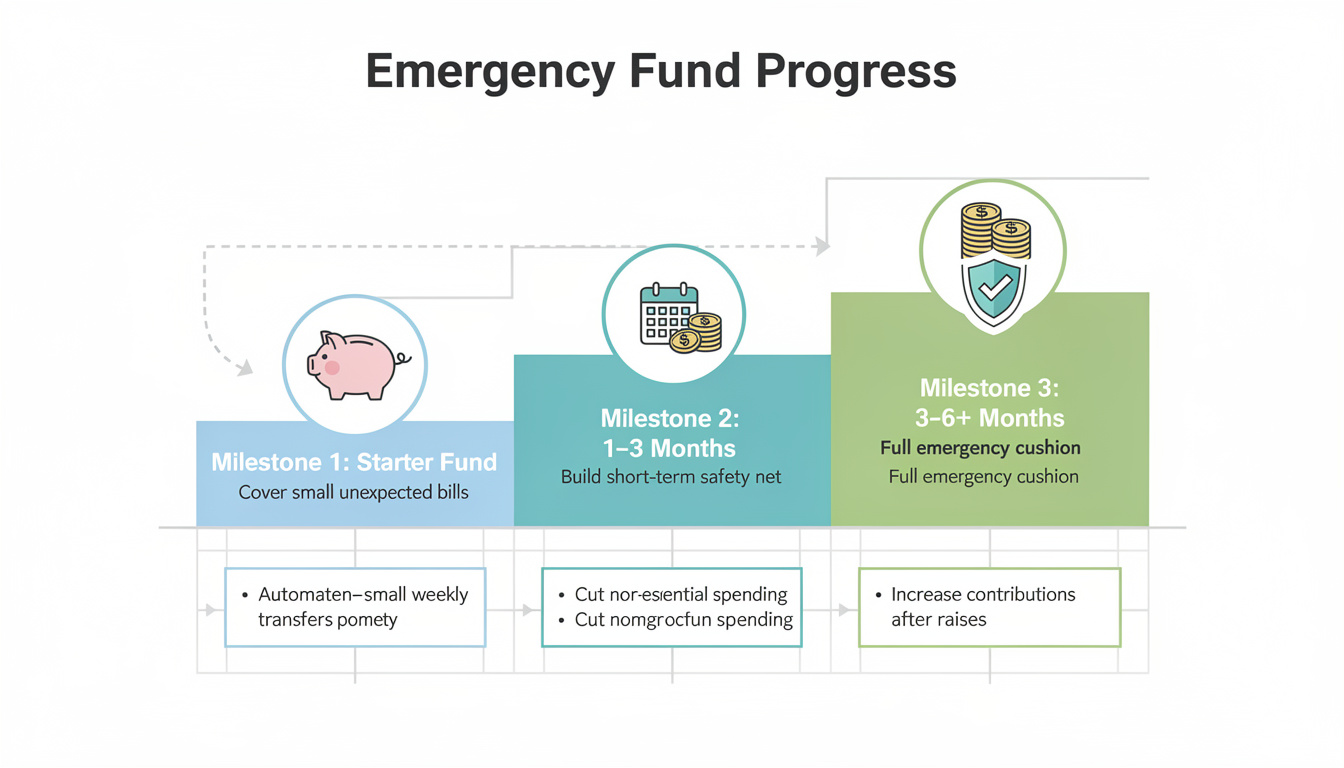

- Premier palier: 1 000 € pour éviter le découvert et les agios.

- Deuxième palier: trois mois de charges pour sécuriser les périodes de perte d’emploi.

- Troisième palier: six à neuf mois, indispensable pour les entrepreneurs et les familles nombreuses.

Après l’atteinte d’un premier palier, l’excédent peut être orienté vers une assurance vie ou un PEA pour préparer les projets à long terme. Cette logique “remplissage progressif” est conçue pour éviter les erreurs courantes et favoriser une croissance maîtrisée du fonds d’urgence. Pour suivre l’évolution, l’application d’alerte bancaire et les bilans périodiques sont des outils utiles afin de rester aligné avec les objectifs et d’ajuster les plafonds et les versements si nécessaire.

Dans le cadre d’un budget familial, il est essentiel d’intégrer l’épargne de précaution comme une catégorie distincte et prioritaire, afin que le budget familial reste sain et prévisible même lorsque les circonstances changent. Pour approfondir le lien entre épargne et planification successorale, découvrir comment joindre les volets « assurance-vie et dons » peut être utile, notamment pour éviter les doubles impositions et optimiser la répartition des fonds lorsque les besoins familiaux évoluent. Vous pouvez lire des ressources spécifiques sur ce sujet et sur la manière de transférer une assurance vie vers un autre assureur afin d’adapter vos protections à votre situation personnelle.

Gestion pratique : automatisez, priorisez, monitorer

La gestion de l’épargne de précaution repose sur trois piliers indissociables. Premier pilier: automatiser. En programmant des virements automatiques le jour de réception du salaire, vous garantissez que le fonds d’urgence est alimenté avant que les dépenses courantes n’occupent tout l’espace budgétaire. Le principe est simple: payez-vous d’abord. Le deuxième pilier est la priorisation. Il s’agit d’attribuer une place fixe à l’épargne dans le budget, avant les achats de confort ou les dépenses non essentielles. Le troisième pilier est le monitorage. Contrôlez la progression tous les mois, ajustez les pourcentages et les montants en fonction des variations de revenus et des dépenses, et maintenez une vision claire des écarts entre cible et réalité. Des méthodes comme la règle 50/30/20 évoluent vers des ajustements plus souples (par exemple 45/25/30 ou 40/25/35 selon les périodes) lorsque l’inflation et les coûts de la vie évoluent rapidement; l’objectif est de rester utile et pragmatique plutôt que dogmatique.

Pour passer de la théorie à l’action, voici quelques actions concrètes qui ont fait leurs preuves:

- Vendre un objet peu utilisé pour récupérer quelques centaines d’euros et les réorienter vers le livret d’urgence.

- Résilier ou réduire les abonnements superflus pour libérer des ressources mensuelles sans impacter l’essentiel.

- Mutualiser certains postes de dépenses (assurance auto, énergie) afin de réduire les coûts sans compromettre la sécurité.

- Préparer des plats à l’avance et optimiser les achats pour diminuer les dépenses alimentaires sans sacrifier la qualité.

Un tableau de progression simple peut aider à visualiser votre avancement sur 12 mois et à garder la motivation:

- Janvier: démarrage avec 500 €

- Avril: 2 000 € dans le compte et progression observable

- Août: 4 420 € et progression continue

- Décembre: 7 380 € et objectif de trois mois atteint

Éviter les pièges et adapter la réserve face à l’évolution de la vie

Plusieurs pièges menacent la durabilité de l’épargne de précaution. Le premier est la sur-capitalisation: garder trop d’argent dans des placements peu rémunérateurs peut faire manquer des opportunités de rendement sans réel bénéfice pour la sécurité. La solution est de calibrer la cible et de déplacer l’excédent vers des placements plus dynamiques lorsque la réserve atteint le seuil cible plus 10 %. Le second piège est la tentation d’achats émotionnels. Donner un nom explicite au compte d’urgence et ajouter des friction lors des retraits (par exemple, un virement interne plutôt qu’un retrait immédiat par carte) peut augmenter la discipline et réduire les impulsions. Le troisième piège est l’obsession de rendements élevés sur des placements risqués. Une approche prudente et réaliste, centrée sur les livrets et les fonds euros, offre la stabilité nécessaire pour maintenir l’accès rapide aux fonds et éviter de se trouver pris au dépourvu par une période de volatilité.

Pour sécuriser durablement le fonds d’urgence, il est utile de mettre en place un petit système d’alerte et un audit semestriel:

- Notification de solde minimum quotidienne sur l’application bancaire.

- Revue semestrielle des dépenses fixes et ajustement des cibles si nécessaire.

- Transfert annuel du surplus vers des placements à long terme lorsque la cible est atteinte.

Le lien entre épargne et sécurité financière est fondamental: lorsque le coussin est suffisant, la pression mentale diminue et la vie devient plus libre pour investir dans des projets de long terme, comme la retraite, l’éducation des enfants ou la sécurisation d’un projet professionnel. Les ressources et les outils disponibles en 2026 permettent d’établir un cadre robuste et adaptable, qui peut être révisé en fonction des événements familiaux—naissance, acquisition immobilière, changement d’emploi—et de l’évolution économique générale. Pour approfondir les mécanismes et les supports, vous pouvez consulter des ressources complémentaires et des guides proposés sur les sites dédiés et les organismes financiers et éducatifs.

FAQ

Quel pourcentage du revenu allouer d’abord à son fonds d’urgence ?

Pour la plupart des foyers, démarrer autour de 10 % du revenu net est efficace; ajuster à 15-25 % lorsque les charges fixes sont élevées ou l’emploi est instable.

Le Livret A suffit-il pour une famille avec deux enfants ?

Oui tant que le montant cible reste sous 22 950 €. Si les besoins dépassent ce seuil, ajouter le LDDS permet d’accroître la base tout en conservant la liquidité et les avantages fiscaux.

Faut-il inclure la franchise d’assurance habitation dans la réserve ?

Oui. L’intégrer permet de faire face immédiatement à un sinistre sans recourir au crédit et sans retarder le règlement des frais.

Quand déplacer l’excédent vers des placements plus dynamiques ?

Dès que la réserve atteint le seuil cible + 10 %, il est prudent de réorienter l’excédent vers des placements à long terme, comme une assurance vie ou un PEA, tout en veillant à ne pas diminuer la liquidité nécessaire pour l’urgence.