En bref

- Assurance auto au kilomètre est une tarification qui s’aligne sur le kilométrage annuel réel pour limiter les coûts des petits rouleurs et des usage occasionnel.

- Pour les profils conducteurs qui ne circulent pas beaucoup, cette formule peut générer rentabilité notable, parfois jusqu’à 40 % d’économies selon le kilométrage annuel et la tarification assurance choisie.

- Deux grandes formes de tarification existent : le forfait kilométrique et le système Pay As You Drive (PAYD), avec des niveaux de contrôle et de transparence différents.

- La digitalisation facilite la comparaison et le suivi (applications, boîtiers télématiques, avis clients). Néanmoins, il faut rester vigilant sur les plafonds, les pénalités et la vie privée.

- Pour optimiser votre choix, il convient d’évaluer votre kilométrage annuel passé, de vérifier les garanties et de comparer plusieurs offres en s’appuyant sur des profils conducteurs similaires.

Dans un contexte où les dépenses liées à l’automobile restent sous pression, l’assurance auto au kilomètre apparaît comme une option adaptée à des habitudes de mobilité plus mesurées. En 2026, les offres se multiplient et s’affinent, portées par la digitalisation des services et l’essor des économies d’usage. Les conducteurs qui n’empruntent leur véhicule que ponctuellement — citadins sans usage quotidien, seniors qui privilégient les trajets courts, ou propriétaires d’un véhicule secondaire — peuvent y trouver une vraie valeur ajoutée. Mais pour les autres profils, notamment ceux qui roulent intensément ou qui cumulent deux voitures et des trajets longue distance, la rentabilité peut être limitée voire négative si le calcul n’est pas bien calibré. Ce panorama explore les mécanismes, les profils gagnants, et les bonnes pratiques pour tirer parti de l’assurance auto au kilomètre en 2026.

Résumé : L’assurance auto au kilomètre s’appuie sur une tarification qui colle à l’usage réel. Dans les villes et pour les usage occasionnel, elle peut générer des économies importantes grâce à un kilométrage annuel maîtrisé. Deux formules dominantes existent: le forfait kilométrique, avec un plafond et des pénalités éventuelles, et le PAYD, qui ajuste la prime en temps réel via un boîtier. Pour optimiser le coût du coût assurance auto, il est crucial de comparer, d’évaluer le profil conducteur et le kilométrage annuel, et de rester attentif aux limites et à la protection offerte. L’adaptation à l’usage occasionnel peut être particulièrement avantageuse pour les seniors, les citadins et les petits rouleurs, mais elle exige une vigilance continue sur les conditions, les garanties et les éventuelles restrictions spécifiques à chaque contrat.

Assurance auto au kilomètre : profils pour lesquels la rentabilité est au rendez-vous

La question centrale reste celle-ci: pour quels profils conducteurs l’assurance auto au kilomètre est-elle vraiment rentable en 2026 ? La réponse passe par l’identification des usages, de la kilométrage annuel, et des contraintes propres à chaque véhicule. Les usage occasionnel et les trajets urbains couvrent une grande partie des cas observés sur le marché. Dans les zones où les transports publics se renforcent et où la mobilité devient multi-modale, la voiture est de moins en moins un usage quotidien. Cette mutation favorise les formules qui alignent le coût sur l’usage effectif, et pas sur une moyenne d’utilisation théorique qui peut s’apparenter à un aveu d’imprécision budgétaire.

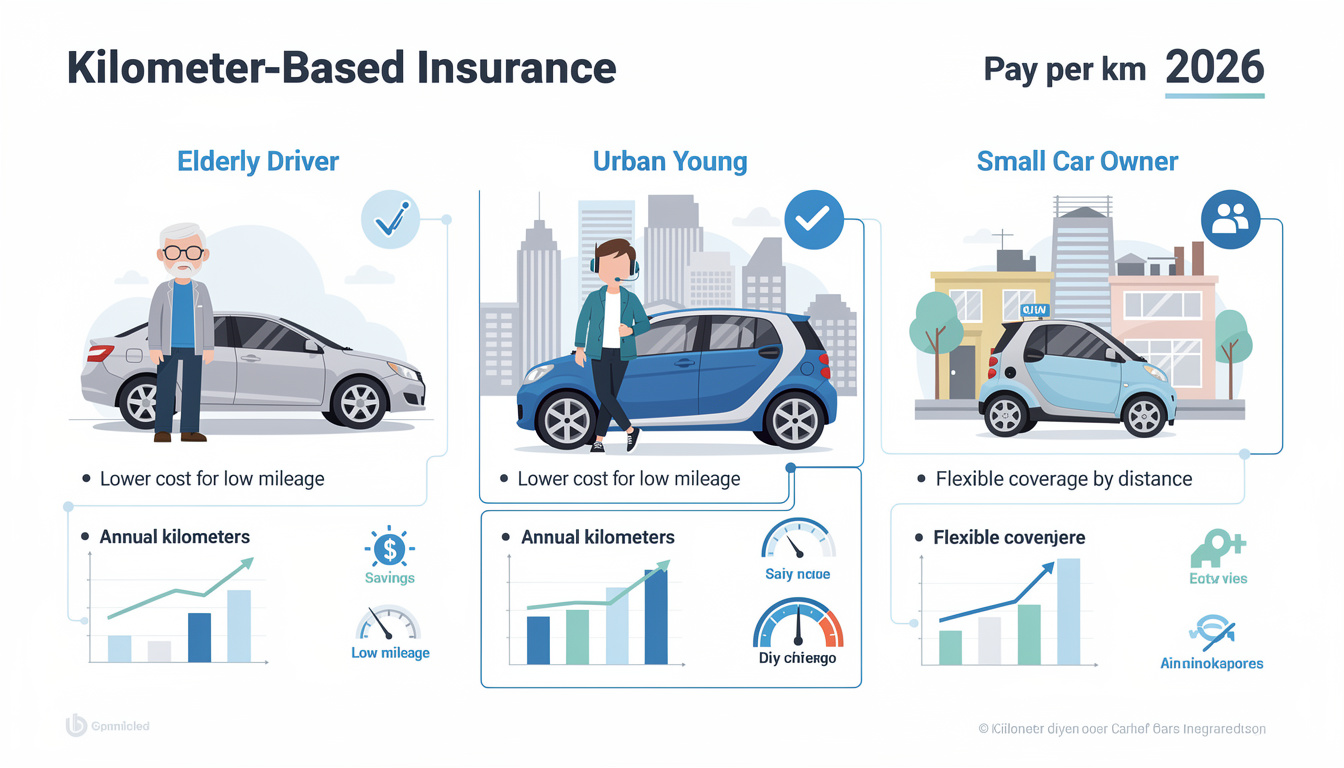

Parmi les profils conducteurs les plus susceptibles de profiter de l’assurance auto au kilomètre, on distingue plusieurs catégories clairement identifiables. D’abord les petits rouleurs dont le kilométrage annuel se situe autour de 4 000 à 8 000 km. Pour eux, la prime bascule souvent vers une économie significative dès les premiers milliers de kilomètres comptabilisés, notamment lorsque le plafond proposé par le forfait est bien calibré. Ensuite, les citadins et les personnes qui utilisent surtout la voiture comme véhicule secondaire. Dans ces cas, l’avantage réside non seulement dans le coût mais aussi dans la flexibilité de reporter ou d’ajuster le forfait en fonction des saisons, des congés ou des jours où la voiture est empruntée à d’autres fins (covoiturage, recours à des alternatives). Les seniors qui privilégient les trajets courts et les visites familiales régulières constituent un autre groupe bénéfique, car leur kilométrage annuel reste généralement faible et prévisible.

Les jeunes conducteurs peuvent aussi trouver une place dans cette offre, si les compagnies proposent des forfaits adaptés à un profil conducteur jeune et à faible kilométrage. Ce n’est pas automatique, car le manque d’ancienneté et l’exposition au risque doivent être équilibrés par des conditions spécifiques — bonus-malus, franchise, accès à des garanties supplémentaires. Enfin, les détenteurs d’un véhicule électrique ou d’un véhicule de collection peu utilisé entrent souvent dans les critères d’éligibilité: leur coût d’assurance peut être réduit lorsque le kilométrage est vraiment maîtrisé et que les assureurs proposent des tactiques tarifaires dédiées à ces usages particuliers. Dans tous les cas, la rentabilité dépend toujours d’un calcul personnalisé, et non d’un formule universelle. Pour illustrer, prenons quelques exemples synthétiques qui montrent comment le profil conducteur et le kilométrage annuel s’imbriquent pour générer des économies.

Exemple 1: Pauline, retraitée vivant en périphérie, roule essentiellement le week-end et pour les courses. Son kilométrage annuel est proche de 3 500 km. Avec une offre forfait kilométrique adaptée à ce niveau et une tarification assurance cohérente, elle constate une réduction de sa prime pouvant atteindre 35 à 40 % par rapport à son assurance auto traditionnelle, tout en conservant des garanties complètes. Exemple 2: Thomas, cadre vivant en ville, utilise sa voiture principalement le soir et le week-end pour des sorties et des visites. Son kilométrage annuel se situe autour de 6 000 à 7 000 km, ce qui le pousse à envisager soit un forfait kilométrique avec plafond intermédiaire, soit un système PAYD où les données servent à ajuster pragmatiquement la prime. Pour lui, la rentabilité peut osciller entre 12 et 28 %, selon le niveau de couverture et les services optionnels choisis. Ces cas concrets témoignent de la nécessité de calibrer chaque contrat sur le profil conducteur et sur le kilométrage annuel prévu.

Les grandes enseignes historiques et les néo-acteurs digitalisés s’accordent sur une approche très similaire: la réussite de l’assurance auto au kilomètre dépend de l’adhérence entre le contournement des gaspillages et l’absence de frais cachés. Dans les cas où le kilométrage annuel est stable et prévisible, le choix d’un forfait kilométrique avec un plafond 7 000 km ou 6 000 km peut être particulièrement avantageux pour les petit rouleur et les usage occasionnel. Pour les conducteurs qui alternent des périodes à forte utilisation et des périodes sans voiture, le modèle PAYD offre une souplesse précieuse pour suivre les améliorations de son agenda sans subir une révision majeure de la prime. Enfin, il est courant que les assureurs offrent des dispositifs de suspension temporaire ou de report de kilomètres non consommés, ce qui peut encore optimiser le coût global sur une année donnée. Dans tous les cas, la rentabilité est le fruit d’un ajustement précis et continu du contrat au regard de votre véhicule, de votre localisation et de vos habitudes de déplacement.

Pour illustrer la diversité des scénarios et des résultats potentiels, voici une synthèse textuelle : les petits rouleurs et les usage occasionnel affichent les meilleures perspectives, les citadins et seniors bénéficient d’une marge selon le plafond et les garanties, les jeunes conducteurs peuvent accéder à des tarifs plus justes grâce à des modules spécifiques, et les véhicules électriques ou de collection peu utilisés restent souvent des cas d’usage particulièrement rentables lorsque bien encadrés par le contrat.

Pour aller plus loin, vous pouvez consulter l’assurance auto au kilomètre idéale pour les retraités et l’assurance auto connectée: gadget ou vraie économie?. Ces ressources illustrent comment les choix peuvent varier selon le profil conducteur et les attentes en matière de sécurité et de transparence.

Profil des conducteurs et leur logique d’optimisation

Les conducteurs qui roulent peu, qui privilégient la mobilité douce ou qui détiennent un véhicule secondaire adoptent souvent une approche très pragmatique. Ils cherchent à aligner leur kilométrage annuel sur les plafonds proposés et à éviter les pénalités qui peuvent être introduites en cas de dépassement. Le choix d’un forfait kilométrique adapté à 7 000 km, par exemple, peut transformer un coût fixe traditionnel en une économie assurance substantielle sur l’année. Pour les seniors ou les étudiants qui n’utilisent pas la voiture au quotidien, le calcul est encore plus favorable lorsque l’assurance propose des options zéro kilomètre et des services d’assistance adaptés à un usage occasionnel.

Dans ce paysage, la clarté et la simplicité des offres jouent un rôle clé. Un contrat qui permet de reporter les kilomètres non consommés sur l’année suivante, ou qui offre une flexibilité pour modifier le forfait sans frais importants, peut se révéler très attractif. Autre atout: une tarification transparente et une gestion digitale efficace, qui évite les mauvaises surprises lors des relevés et des sinistres. Enfin, l’alignement avec des projections réalistes du kilométrage annuel est déterminant: une projection sur 2 ou 3 années permet d’éviter les ajustements trop fréquents qui perturbent le budget. Pour les jeunes conducteurs, l’accès à des formules spéciales peut constituer un levier pour sécuriser l’assurance tout en maîtrisant les primes, lorsqu’ils démontrent une utilisation prudente et régulière du véhicule.

En somme, le profil conducteur détermine largement la rentabilité. Pour les petits rouleurs, les usage occasionnel, et les citadins qui recherchent une tarification plus juste et plus adaptée à leur rythme de vie, l’assurance auto au kilomètre peut représenter un choix gagnant. Pour les autres, une évaluation plus fine et une comparaison de plusieurs offres restent indispensables afin d’éviter les pièges et les coûts cachés. L’expérience montre que les formules les plus pertinentes se fondent sur une combinaison de profil conducteur, de kilométrage annuel et de garanties qui répondent réellement au besoin du conducteur.

Pour explorer d’autres perspectives, vous pouvez aussi lire l’assurance auto mensuelle: bonne idée pour les conducteurs occasionnels et découvrir comment certains assureurs adaptent leurs offres en fonction du comportement et du kilométrage annuel.

Comment fonctionne l’assurance auto au kilomètre et quand elle devient rentable selon le kilométrage annuel

Le principe fondamental est simple: la prime d’assurance s’ajuste en fonction du nombre de kilomètres réellement parcourus par votre véhicule sur une période donnée. Cette approche est devenue une réponse directe à la variabilité des usages, notamment dans les grandes agglomérations où la voiture est de plus en plus un mode de déplacement parmi d’autres. En 2026, deux grandes familles de tarification dominent le marché: le forfait kilométrique et le Pay As You Drive (PAYD). Chaque formule présente des mécanismes propres et s’adresse à des profils différents.

Le forfait kilométrique annuel fixe à la souscription un plafond de kilomètres annuels généralement compris entre 4 000 et 12 000 km. Au-delà, certaines pénalités financières ou une majoration de la prime s’appliquent. Le kilométrage est contrôlé via un relevé, parfois effectué manuellement par un professionnel ou, plus fréquemment, à partir d’un système de télématique. Cette approche convient idéalement aux usage occasionnel et aux petits rouleurs, qui veulent éviter tout coût superflu tout en conservant une couverture adaptée. L’avantage réside dans la simplicité et la prévisibilité budgétaire: vous savez dès le départ quelles seront vos dépenses d’assurance si votre kilométrage ne bouge pas. Cependant, elle peut devenir lourde pour ceux qui voient leur utilisation évoluer rapidement au fil de l’année, car les modalités de réajustement ne sont pas toujours immédiates et peuvent entraîner des variations ou des frais supplémentaires. Une lecture attentive des conditions générales est indispensable pour éviter les surprises et comprendre les mécanismes de pénalité ou de révision de prime.

Le système Pay As You Drive (PAYD) repose sur l’installation d’un boîtier connecté qui collecte les données kilométriques (et parfois des données comportementales) en temps réel. Cette approche offre une tarification plus fine et personnalisée, avec une facturation régulièrement actualisée. Pour beaucoup de conducteurs, PAYD représente une opportunité de rémunérer précisément l’usage réel du véhicule et d’éviter de payer pour des kilomètres qui ne sont pas parcourus. D’un point de vue pratique, ce système est particulièrement adapté aux conducteurs dont le rythme de déplacement varie au cours de l’année — par exemple les cadres en télétravail, les personnes qui voyagent pour le travail de façon saisonnière, ou les familles dont le véhicule est partagé entre plusieurs membres. Néanmoins, quil y ait une installation du boîtier, ce qui peut soulever des questions relatives à la vie privée et à l’exploitation des données personnelles. La CNIL et les régulations encadrent ces dispositifs pour protéger les assurés, et les assureurs mettent en avant des options avec respect de la vie privée et des mécanismes de contrôle des données collectées. Il est crucial de s’assurer que le boîtier, s’il est présent, répond à vos attentes et ne génère pas de coûts cachés supplémentaires.

Pour évaluer la rentabilité, il faut comparer vos dernières années d’utilisation et projeter votre kilométrage annuel moyen prévisionnel avec les conditions du contrat envisagé. Si votre utilisation est stable et faible, l’économie est souvent réelle et mesurable. Si vous avez des années où votre kilométrage grimpe rapidement, le coût du PAYD peut être moins favorable et le forfait, avec son plafond, peut se révéler plus intéressant en évitant les coûts variables élevés. Dans tous les cas, les chiffres de référence pour 2025 et 2026 montrent que la rentabilité est majoritairement associée à des profil conducteur qui cumulent usage occasionnel et kilométrage annuel faible à modéré. Pour mieux comprendre les gains potentiels, examinons les chiffres types qui circulent sur le marché: par exemple des forfaits autour de 17 € par mois pour 7 000 km chez certaines compagnies, ou des offres PAYD avec des coûts variables mais transparents et sans plafond imposé. Ces chiffres doivent être considérés comme des ordres de grandeur, car chaque offre peut comporter des marges différentes selon la région, l’âge et les garanties choisies.

Pour approfondir, vous pouvez consulter l’assurance auto au kilomètre idéale pour les retraités afin d’observer des exemples concrets de profils seniors et l’intérêt d’une assurance auto connectée selon les préférences en matière de vie privée et de simplicité. Puis, pour les profils plus jeunes et mobiles, la référence peut être assurance jeune conducteur et les erreurs qui font grimper la prime, afin d’éviter les écueils communs qui pourraient nuire à la rentabilité.

Les facteurs qui déterminent la « rentabilité réelle » d’une assurance auto au kilomètre incluent non seulement le kilométrage annuel et le profil conducteur, mais aussi la localisation, les garanties souscrites, et le niveau d’assistance souhaité. Une tarification adaptée peut permettre d’obtenir des économies substantielles tout en conservant des garanties équivalentes à celles d’une assurance auto traditionnelle. Pour les petits rouleurs et les usage occasionnel, cette formule peut devenir un levier budgétaire puissant, à condition d’éviter les frais annexes et les pénalités de dépassement lorsque le plafond est atteint. À titre d’illustration, certains scénarios montrent des économies allant jusqu’à 30 % à 40 % pour des kilométrage annuel faible, tandis que les profils plus exigeants en termes de mobilité peuvent voir des économies moindres ou nulles si le calcul n’est pas bien calibré ou si les plafonds ne correspondent pas à l’usage réel.

Les profils conducteurs qui tirent le meilleur parti de l’assurance auto au kilomètre

Le paysage des profils conducteurs qui gagnent le plus avec l’assurance auto au kilomètre est varié mais structuré autour de l’usage réel de la voiture et de la capacité du contrat à suivre ce mouvement. Le premier grand groupe est constitué des petits rouleurs et des utilisateurs à usage occasionnel qui n’empruntent pas leur véhicule au quotidien. Pour eux, le coût fixe d’une assurance traditionnelle peut apparaître comme un luxe inutile, lorsque les trajets réalisables sur l’année restent faibles. L’assurance au kilomètre, en s’alignant sur le kilométrage annuel réel, offre alors une réduction efficace, avec des marges qui peuvent dépasser largement 20 % et atteindre des niveaux plus élevés lorsque le plafond est bien adapté et que la couverture est complète.

Un second groupe important regroupe les citadins et les seniors qui varient fortement leur déplacement en fonction des saisons, des obligations familiales et des transports alternatifs (taxis, VTC, covoiturage, vélo, transports en commun). Leur kilométrage annuel peut rester stable ou connaître des pics ponctuels. L’offre au kilomètre peut alors être particulièrement attrayante si le contrat propose une flexibilité et une reportabilité des kilomètres non utilisés, ce qui permet d’alléger le coût lorsque l’année ne pousse pas à dépasser les prévisions. Les seniors bénéficient aussi d’options spécifiques liées à la réduction de primes pour les trajets courts et à la mise en place d’assistances utiles comme la protection juridique et l’assistance zéro kilomètre qui restent pertinentes même avec une tarification axée sur l’usage réel.

Les jeunes conducteurs constituent un autre segment important, mais leur rentabilité dépend des conditions propres à chaque assureur. Certaines compagnies proposent des modules dédiés qui intègrent des critères d’expérience et de sécurité pour limiter les primes lorsque le profil conducteur jeune démontre une conduite responsable et un kilométrage annuel maîtrisé. Pour les véhicules secondaires ou véhicules électriques, les offres au kilomètre peuvent s’avérer particulièrement adaptées, car ces véhicules sont souvent peu utilisés et nécessitent une couverture pertinente mais non excessive. L’élément clé reste la tarification assurance et les services inclus (assistance, prêts de véhicule, couverture des sinistres et garanties optionnelles). Une approche avisée consiste à examiner les garanties et à vérifier la compatibilité avec des usages spécifiques, comme les trajets courts en ville, les visites médicales, ou les déplacements professionnels occasionnels.

Pour les profils plus atypiques, tels que les détenteurs de véhicules de collection ou les automobilistes qui font des trajets intermittents mais lourds (par ex. voyages saisonniers), l’assurance auto au kilomètre peut encore trouver sa place, à condition que le contrat tienne compte des fluctuations et offre une tarification souple et transparente. Dans tous les cas, la clef demeure dans la gestion proactive des données et dans l’évaluation du niveau de protection nécessaire. Le choix doit être guidé par des comparaisons fines entre les offres et des simulations fondées sur votre kilométrage annuel réel, afin de s’appuyer sur des chiffres et non sur des hypothèses approximatives.

Pour mieux comprendre, vous pouvez vous référer à des ressources spécialisées sur les profils et les cas d’usage: essentiellement les retraités, et aussi l’assurance adaptée aux véhicules importés. La lecture de ces guides peut aider à affiner le choix en fonction du profil conducteur et de la réalité du kilométrage annuel.

Dans la pratique, les profils conducteurs qui tirent le plus de bénéfices de l’assurance auto au kilomètre restent ceux qui parviennent à aligner leur usage réel avec le tarif proposé et qui profitent d’une tarification claire et d’un service client réactif. Pour les usage occasionnel et les petits rouleurs, c’est une option particulièrement convaincante. Pour les autres, elle peut aussi être intéressante, mais elle nécessite une étude plus rigoureuse et la comparaison de plusieurs offres afin d’éviter les pièges et les coûts cachés. L’objectif demeure le même: obtenir une protection adaptée sans surpayer pour des kilomètres qui ne sont pas réellement parcourus.

Comment optimiser son contrat d’assurance auto au kilomètre et éviter les pièges courants

Pour tirer pleinement parti de l’assurance auto au kilomètre, il faut adopter une démarche méthodique et éclairée. C’est ici qu’intervient la comparaison des offres et la compréhension des mécanismes propres à chaque formule. Le premier réflexe est d’étudier rigoureusement son kilométrage annuel passé sur les trois dernières années et de projeter un horizon moyen sur 12 à 24 mois. Cette étape est essentielle, car elle conditionne le choix entre forfait kilométrique et PAYD et permet d’éviter les écarts qui, lors du renouvellement, peuvent peser sur le budget. D’autre part, il faut se pencher sur les plafonds et les pénalités: un dépassement de plafond peut conduire à une majoration de prime ou à une réduction de couverture, ce qui peut annuler les économies réalisées préalablement. Une attention particulière doit être portée aux conditions générales et, lorsque possible, à des exemples chiffrés fournis par l’assureur sur votre profil.

Le deuxième axe concerne la préférence de vie privée et les données collectées via le boîtier PAYD. Bien que les données soient encadrées par la CNIL et des règles de confidentialité, certains conducteurs préfèrent opter pour des formules sans boîtier, ou pour des plafonds qui ne nécessitent pas de traçage en temps réel. Cette préférence peut influencer le choix entre forfait et PAYD et peut influencer le coût total sur l’année. Si vous optez pour PAYD, assurez-vous que le boîtier ou l’application ne crée pas de coûts cachés et que la gestion des données est claire et accessible. Une vérification préliminaire auprès de l’assureur et des avis clients peut aider à évaluer la fiabilité du système et la qualité du service client.

Le troisième axe est la couverture et les garanties associées. L’assurance auto au kilomètre ne doit pas se limiter à la gestion du prix; elle doit également garantir l’étendue du droit à l’assistance, les options de prêt de véhicule, la protection juridique et les garanties en cas de vol, d’incendie ou de bris de glace. Certains assureurs peuvent exclure des options utiles, ce qui peut réduire l’efficacité de l’offre: il faut donc vérifier que les garanties couvrent les situations les plus susceptibles de se produire dans votre cadre de conduite. Par exemple, l’assistance zéro kilomètre peut être très utile pour les petits trajets et les dépannages locaux, et elle peut coexister avec une tarification qui privilégie le faible kilométrage. Enfin, n’hésitez pas à solliciter des avis clients et à tester le service digital: dashboards, relevés en ligne, et la facilité de gestion des sinistres sont des éléments déterminants pour une expérience sereine.

Voici quelques pratiques concrètes pour éviter les pièges et optimiser votre choix:

- Comparer au minimum trois offres avec des profils similaires (kilométrage annuel, âge, région, etc.).

- Demander des simulations en tenant compte de votre kilométrage annuel réel sur 12 mois et vérifier les marges en cas de dépassement.

- Préférer des formules flexibles qui permettent d’ajuster le plafond sans frais lourds en milieu d’année.

- Vérifier les garanties incluses et les services optionnels (assistance zéro kilomètre, prêt de véhicule, protection juridique, etc.).

- Considérer les bénéfices écologiques et les bonus pour les véhicules hybrides ou électriques lorsque disponibles.

- Évaluer l’impact de la durée du contrat et des conditions de résiliation en cas de changement de situation (location, déménagement, changement professionnel).

Les liens mentionnés ci-dessous offrent des perspectives complémentaires et des cas d’usage pertinents pour comprendre comment l’assurance auto au kilomètre peut s’intégrer à votre réalité en 2026:

Pour approfondir la comparaison et les choix, consultez l’assurance auto mensuelle pour les conducteurs occasionnels et l’assurance adaptée pour un véhicule importé.

Tableau récapitulatif des options et profils typiques

| Profil conducteur | Kilométrage annuel typique | Formule recommandée | Économie estimée | Garanties clés |

|---|---|---|---|---|

| Petits rouleurs (usage occasionnel) | 3 000 – 5 000 km | Forfait Kilométrique autour de 5 000 – 7 000 km | Jusqu’à 40 % | Assistance 0 km, protection juridique |

| Citadins et seniors | 5 000 – 8 000 km | Forfait kilométrique ou PAYD selon profil | 12 % – 30 % | Prêt de véhicule, assistance, suivi digital |

| Jeunes conducteurs | 6 000 – 8 000 km | Formule adaptée jeune, with bonus-malus | Variable, selon garanties | Garanties complètes, réduction via conduite sûre |

| Gros rouleurs (professionnels) | 8 000+ km | Assurance classique ou PAYD avec plafond élevé | Économies moindre ou négatives si mal calibré | Couverture complète, assistance 0 km |

Pour des exemples concrets et des précisions sur les plafonds et les coûts, vous pouvez consulter les ressources suivantes: idéal pour les retraités et retraité et mobilité adaptée.

Enfin, gardez à l’esprit que la rentabilité dépend fortement du profil conducteur, du kilométrage annuel et de la tarification assurance adoptée. Pour ceux qui envisagent une transition vers une tarification au plus juste de l’usage, la clé est une évaluation précise et une comparaison rigoureuse entre les offres des assureurs. En 2026, les outils digitaux et les services d’assistance deviennent des facteurs déterminants pour choisir l’offre la plus adaptée à votre profil conducteur et à votre kilométrage annuel.

Pour approfondir les saveurs et les limites des offres connectées, l’article l’assurance auto connectée: gadget ou vraie économie? peut vous éclairer sur les aspects techniques et la vie privée, qui restent des éléments importants à peser lorsque l’on choisit une approche tarification assurance au kilomètre.

Les avantages clés et les limites à connaître

Au-delà des chiffres et des pourcentages, l’assurance auto au kilomètre s’inscrit dans une logique de responsabilité budgétaire et d’écologie favorisée par des habitudes de déplacement plus raisonnées. L’évolution des comportements, notamment vers la multimidification des déplacements (vélo, trottinettes, transports collectifs), renforce l’intérêt d’une tarification qui s’ajuste à l’usage réel. Pour les usage occasionnel, la flexibilité et la traçabilité offertes par les solutions PAYD ou les forfaits modulables constituent des atouts non négligeables. D’un point de vue économique, les économies potentielles dépendent du mélange entre kilométrage annuel, contrat choisi et garanties associées. L’offre est en constante évolution, et les assureurs cherchent à proposer des formules plus simples et plus transparentes pour gagner la confiance des consommateurs.

Il convient toutefois de rester vigilant sur certains points sensibles. Le dépassement du plafond kilométrique peut entraîner des coûts supplémentaires et certains contrats prévoient des pénalités importantes en cas de non-respect des conditions. Pour éviter les mauvaises surprises, une bonne habitude est de prévoir une marge sur le plafond et d’anticiper les variations éventuelles des trajets, par exemple lors d’un déménagement ou d’un changement d’employeur. La collecte de données via le boîtier PAYD nécessite une attention particulière à la protection de la vie privée et à la gestion des données personnelles. En cas de doute, privilégier les contrats qui offrent des garanties claires et des options de confidentialité robustes demeure une option prudente. Pour les conducteurs qui veulent maximiser les chances de réussite, il est recommandé d’anticiper les années à venir et de choisir des offres modulables qui permettent de réajuster le plafond kilométrique sans coût prohibitifs.

Pour finir, l’outil de comparaison reste votre allié numéro un. Utiliser des comparateurs en ligne et lire les avis des utilisateurs peut vous aider à repérer les pièges et à comprendre quels éléments de la tarification impactent réellement votre coût total. Dans tous les cas, privilégiez une approche où le kilométrage annuel et le profil conducteur guident votre choix. La meilleure assurance auto au kilomètre est celle qui s’adapte durablement à votre vie et à vos trajets, sans compromettre la sécurité et la protection offertes par l’assurance auto.

Pour aller plus loin dans votre démarche, n’hésitez pas à consulter l’assurance auto au kilomètre idé ale pour les retraités ou l’assurance adaptée pour un véhicule importé. Ces ressources offrent des cas pratiques et des exemples qui illustrent comment les choix de profil conducteur et de kilométrage annuel influencent la rentabilité et la sécurité de l’assurance auto au kilomètre.

FAQ

Comment est mesuré le kilométrage dans l’assurance au kilomètre ?

Cela dépend de l’offre: soit un relevé physique vérifié par un garage agréé, soit un boîtier télématique qui transmet les données en temps réel. Dans tous les cas, la méthode doit être clairement expliquée par l’assureur et conforme à la réglementation.

Cette formule convient-elle aux véhicules électriques ?

Oui, si le kilométrage est faible et que les garanties adaptées sont incluses. Certaines offres proposent des bonus pour les véhicules éco-responsables ou des options spécifiques pour les VE et les voitures hybrides.

Que se passe-t-il en cas de dépassement du plafond kilométrique ?

La plupart des contrats prévoient une majoration de prime ou une réduction des garanties, voire une résiliation partielle. Il est crucial de vérifier les conditions et de contacter rapidement l’assureur pour réajuster le forfait.

Comment comparer efficacement les offres au kilomètre ?

Utilisez des comparateurs en ligne, vérifiez la souplesse des contrats (réajustements en cours d’année), évaluez les garanties et les services, et lisez les avis clients pour évaluer la réactivité du service sinistre et de la relation client.